До 30 апреля 2020 года все предприниматели, работающие на классической (общепринятой) системе налогообложения, обязаны подать декларацию по форме 3-НДФЛ, в которой рассчитывается налог на доходы физических лиц.

Итак, эту декларацию должны представлять только предприниматели, работающие на общепринятой системе налогообложения. Если вы работаете только на патенте или платите налоги по упрощенной системе налогообложения, то эту декларацию вам представлять не надо. Однако если в 2020 году вы продавали какое-либо имущество, владели которым менее пяти лет (квартира, доля в строящемся доме, машина, мебель, компьютер, телефон, акции и т.д., в некоторых случаях – 3 года), вы обязаны подать декларацию по форме 3-НДФЛ до 30 апреля (даже если работаете на УСН). Об этом вам напомнят налоговые органы в своем информационном сообщении о декларационной кампании.

А теперь переходим к нашей форме. В нашем примере мы будем заполнять декларацию по предпринимателю Ефремову Сергею Владимировичу только по доходам от предпринимательской деятельности. Усложнять эту декларацию вычетами на обучение, лечение и приобретение дома мы не стали, дабы не запутать вас в листах декларации.

При заполнении обратите внимание, что к каждой строке есть небольшой комментарий – откуда брать данные и что с чем складывать. Кроме того, есть рекомендации по заполнению декларации, но, к сожалению, они очень тяжело воспринимаются.

Итак, вам нужно заполнить декларацию.

Форма декларации утверждена приказом ФНС России №ЕД-7-11/615@ от 28.08.2020 г. Действует с 2020 года.

Титульный лист

Напомним некоторые общие для всех деклараций правила. На каждой странице декларации необходимо указать ИНН предпринимателя и его фамилию, имя и отчество (смотрите ячейки с меткой «а» и «в»). Также на странице есть поле для номера страницы (ячейка с меткой «б»). Также в декларации не допускаются подчистки и помарки. Если вы допустили ошибку и перед сдачей документа ее заметили, а переписать возможности нет, вам необходимо зачеркнуть неправильное значение, рядом написать правильное и поставить свою подпись и дату исправления. Если вы работаете с печатью, то рядом поставить и печать.

Также на каждой странице есть поле для подписи предпринимателя и даты представления декларации. На бланке нигде нет пометок «М.П.», поэтому печать ставить рядом с подписью не обязательно, даже если вы ее имеете. Однако никто не будет против, если вы поставите оттиск. Как всегда, декларацию необходимо составлять в 2-х экземплярах, иначе у вас не останется копии.

На титульном листе в основном расположена информация о налогоплательщике. В нашем случае – об индивидуальном предпринимателе. Вы заполняете сведения о дате и месте рождения, паспортные данные. С этим вопросом у вас не возникнет проблем. Помните, что на каждую букву или цифру – одна ячейка.

Вопросы возникнут только с кодами, которые вы встретите на этой странице.

- Налоговый период (код) (Ячейка с кодом «г»): ставится цифра 34.

- Налоговый период (ячейка с кодом «д»): ставятся цифры, соответствующие году – 2020.

- Представляется в налоговый орган (код) (ячейка с кодом «е»): ставится цифры кода инспекции по месту регистрации по месту жительства индивидуального предпринимателя (прописки). Узнать код налогового органа можно на сайте nalog.ru в разделе «Адрес и платежные реквизиты Вашей инспекции» раздела «Электронные сервисы».

- Код страны (ячейка с кодом «ж»): проставляем цифры 643 – Российская Федерация.

- Код категории налогоплательщика (ячейка с кодом «з»): ставим код в соответствии с таблицей 1. В нашем примере это просто индивидуальный предприниматель и код 720.

- Код вида документа (ячейка с кодом «и»): это код вида документа, удостоверяющего личность. Обычно это паспорт гражданина РФ. А все возможные коды документов смотрите в таблице 2.

- код статуса документа (ячейка с кодом «к»). В этом поле необходимо поставить 1 или 2 в зависимости от того, являетесь ли вы налоговым резидентом РФ или нет. Дело в том, что для нерезидентов РФ действуют специальные ставки, а также им не предоставляются различные виды вычетов (стандартные, социальные, имущественные).

Таблица 1

Коды категории налогоплательщика

| 720 | физическое лицо, зарегистрированное в качестве индивидуального предпринимателя |

| 730 | нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой |

| 740 | адвокат, учредивший адвокатский кабинет |

| 750 | арбитражный управляющий |

| 760 | иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью |

| 770 | физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и являющееся главой крестьянского (фермерского) хозяйства |

Таблица 2

Коды видов документа

| Код | Наименование документа |

| 21 | Паспорт гражданина Российской Федерации |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина Российской Федерации |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 18 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

| 27 | Военный билет офицера запаса |

| 91 | Иные документы |

Обратите внимание, что на титульном листе есть графа – номер корректировки (метка «в»). Если вы заполняете первичную декларацию (не корректирующую), то в этом поле нужно поставить 0—. А если вы корректируете ранее сданную декларацию, то необходимо указать номер корректировки. Обратите внимание, что при составлении корректирующей декларации ее необходимо составлять таким образом, как будто вы заново заполняете декларацию, а не изменять какие-то отдельные строки. Итак, корректирующая декларация должна быть такой, как будто вы заполняете ее в первый раз (только без ошибок).

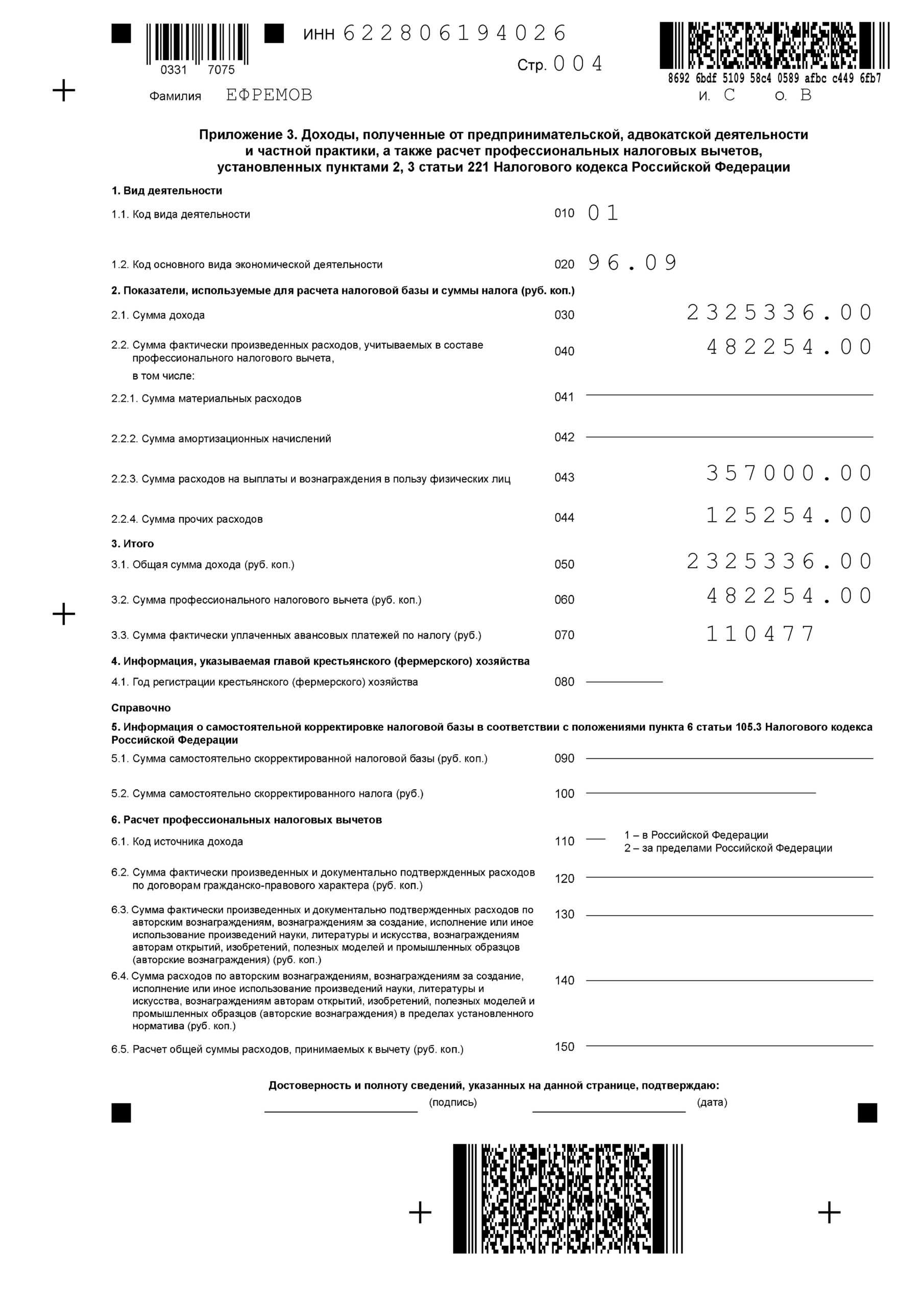

Приложение 3

Заполнять декларацию начнем с самого главного листа, который отражает доходы и расходы от предпринимательской деятельности. Это Приложение 3.

По сравнению с предыдущими версиями деклараций этот лист упростился, убрали расшифровки прочих расходов. Наверное, они никак не помогли инспекторам в проверке деклараций.

Общая информация

Итак, приступаем к заполнению декларации. Перед нами пункт 1. В нем указаны основные характеристики предпринимательской деятельности. Речь идет о том, кем является предприниматель и чем он занимается.

Сначала в ячейке 010 необходимо указать, кем мы являемся – индивидуальным предпринимателем, адвокатом, нотариусом или занимаемся прочей деятельностью. Коды видов деятельности указаны в таблице 3

Таблица 3

Коды видов деятельности

| Код | Наименование |

| 01 | Предпринимательская деятельность |

| 02 | Нотариальная деятельность |

| 03 | Адвокатская деятельность |

| 04 | Деятельность арбитражного управляющего |

| 05 | Деятельность главы крестьянского (фермерского) хозяйства |

| 06 | Деятельность оценщика, занимающегося частной практикой |

| 07 | Деятельность патентного поверенного, занимающегося частной практикой |

| 08 | Деятельность медиатора |

| 09 | Иная деятельность |

Рядом на этом листе в ячейке 020 нужно указать вид деятельности, которой мы занимаемся. При этом название вида деятельности должно соответствовать Общероссийскому классификатору видов деятельности (ОКВЭД). Этот вид деятельности должен у вас быть в Едином государственном реестре. Конечно, бывает, что вы занимаетесь сразу несколькими видами деятельности, которые подпадают под общепринятую систему налогообложения, тогда по каждому виду необходимо заполнить отдельный приложение 3, а итоговые данные отразить на последнем листе приложения 3.

Адвокаты и нотариусы в пункте 1.2. (строка 020) «ОКВЭД» ставят прочерки.

Информация о доходах и расходах

Пункт 1 полностью заполнен. Переходим к пункту 2, в котором значения указываются в рублях и копейках.

Обратите внимание, что все доходы и расходы, если вы работаете с НДС, должны быть указаны без НДС, т.к. эта сумма налога уже учтена нами в декларации по НДС. Если вы освобождены от его уплаты, то расходы, соответственно, указываются с НДС (то есть НДС включен в стоимость приобретаемых товаров, работ, услуг).

Подпункт 2.1. (ячейка 030) отражает доходы, которые получил предприниматель за 2020 год. Напомним, что п. 1 ст. 221 Налогового кодекса, на основании которого и формируется налоговая база по налогу у предпринимателей, в правилах отражения доходов и расходов отсылает нас к главе 25 НК РФ «Налог на прибыль организаций». А это значит, что все доходы и расходы, которые включаются в налоговую базу, необходимо проверить в соответствии с вышеуказанной главой.

Например, в ст. 251 указываются виды доходов, не подпадающих под налогообложение. Не подпадают, к примеру, полученные займы и кредиты, возврат выданных займов, а также целый список необлагаемых доходов. Он достаточно специфичен, но стоит просмотреть его в статье 251 НК РФ. Соответственно, такие поступления не будут включаться в доходы.

По сравнению с налогом на прибыль – у предпринимателей есть один нюанс – налог рассчитывается на основании книги доходов и расходов. А заполняется книга доходов и расходов и рассчитывается сам налог «по кассовому методу». Это значит, что в книге доходов и расходов указываются доходы при поступлении выручки в кассу или банк, а не при отгрузке товара покупателю (как это необходимо делать для расчета НДС). То же самое касается и затрат – они включаются в состав расходов только по оплате. Получается, налог на доходы физических лиц и налог на добавленную стоимость рассчитываются по-разному. Этот вопрос обсуждали на коллегии Высшего Арбитражного Суда (решение ВАС от 08.10.2010 г. по делу №ВАС-9939/10). Раз налог на прибыль для организаций рассчитывается в основном по «методу начисления», то почему предприниматели не могут его применять? На данный момент законодательно этот вопрос не решен, поэтому налог на доходы физических лиц рассчитывается по «кассовому методу» или «по оплате». Однако в инспекциях в принципе принимают такой ответ, как «я работаю по методу начисления». В этом случае просят только предоставить учетную политику по НДФЛ. Собственно, для предпринимателя она будет состоять из нескольких строк. Самая главная из которых – «вести учет доходов и расходов по налогу на доходы физических лиц по методу «начисления».

Еще раз обращаем ваше внимание, что доходы, указываемые в этом пункте, отражаются в сумме без НДС. То есть из суммы доходов, поступивших на ваш расчетный счет, нужно вычесть суммы НДС.

Следующий пункт – 2.2. (ячейка 040) – отражает расходы, полученные предпринимателем для осуществления своей деятельности. Этот пункт включает в себя множество подпунктов, которые расшифровывают природу расходов, их назначение. Основные группы расходов, обозначенные также и для налога на прибыль, – материальные, амортизация основных средств, расходы на оплату труда и прочие расходы. Первые три вида расходов отражаются в пунктах 2.2.1 (ячейка 041), 2.2.2 (ячейка 042), 2.2.3. (ячейка 043), 2.2.4 (ячейка 044).

А в нашем примере, мы заполнили сначала п. 2.2.3. (ячейка 043) – расходы на оплату труда, а потом перешли к прочим (ячейка 044). А сложив значения в пунктах 2.2.4. и 2.2.3, мы получили итоговую сумму расходов, принимаемых для целей налогообложения – в п. 2.2. (ячейка 040).

При заполнении декларации есть некоторые особенности. К примеру, если вы занимаетесь оптовой торговлей, то в расходы вы можете поставить только тот товар, который продали. Если вы не сможете организовать такой учет, вам необходимо учитывать остатки товара по закупочной цене на начало и на конец года.

Внимание предпринимателям! Если ваши расходы недостаточно велики либо вы просто не можете их подтвердить, вы вправе воспользоваться нормативом в 20% от доходов. То есть если у вас нет документально подтвержденных и экономически обоснованных (направленных на получение дохода) расходов, то вы можете без представления каких-либо документов поставить в расходы 20% от доходов. В нашем примере 20% от доходов составляет 465 127,2 рубля. Эта сумма меньше той, которую мы указали в пункте 2.2 (всего расходов (ячейка 040)). Если бы они были больше, то мы бы посоветовали предпринимателю воспользоваться именно нормативом 20% от доходов, а не собирать и доказывать свои расходы.

Следующий пункт 3, в котором подводится итог – всего доходов и всего расходов. Пункт 3.1. (ячейка 050) равен п. 2.1. (ячейка 030), а пункт 3.2. (ячейка 060) равен пункту 2.2. (ячейка 040).

Повтор доходов и расходов необходим для того, чтобы предприниматель показывал доходы по разным видам деятельности (ОКВЭД), при этом итоговые значения (доходов и расходов) по всем видам деятельности указывали в едином итоговом «Разделе 3. Итого».

Авансовые платежи

А следующий подпункт (ячейка 070) отражает сумму фактически уплаченных авансовых платежей по налогу на доходы физических лиц, которые необходимо было на основании налогового уведомления заплатить по срокам 25 апреля, 25 июля, 25 октября. Обратите внимание, что с 2020 года плательщики НДФЛ платят авансовые платежи исходя из фактического дохода. Раньше это был предполагаемый доход, который рассчитывался исходя из суммы дохода за прошлый год. До 2020 года налоговые органы высылали налоговые уведомления на уплату налога. На самом деле измененный вариант уплаты страховых взносов (уплата поквартально исходя из фактического дохода) более справедлив. Ведь ранее авансовые платежи рассчитывались по итогам прошлого года, как будто новый год должен быть не хуже предыдущего.

Изменения по уплате авансовых платежей вступили в силу с 01.01.2020 г. и описаны в пункте 7 и 8 статьи 227 Налогового кодекса РФ.

В нашем примере необходимо рассчитать размер авансовых платежей. Расчет будем осуществлять поквартально. Суммы расчета приведены в таблице 4.

Таблица 4

Расчет авансовых платежей по налогу

| Месяц налогового периода | Доходы руб. | Сумма доходов нарастающим итогом, руб. | Расходы, руб. | Сумма расходов нарастающим итогом, руб. | Налоговая база за месяц/ квартал, руб. | Налоговая база нарастающим итогом, руб. | Налог за квартал, руб. | Налог нарастающим итогом, руб. |

| январь | 126000 | 108154 | 17846 | 17846 | ||||

| февраль | 106000 | 86000 | 20000 | 37846 | ||||

| март | 250000 | 35000 | 215000 | 252846 | ||||

| 1 квартал | 482000 | 482000 | 229154 | 229154 | 252846 | 252846 | 32870 | 32870 |

| апрель | 158000 | 24678 | 133322 | 386168 | ||||

| май | 150000 | 56290 | 93710 | 479878 | ||||

| июнь | 100000 | 15000 | 85000 | 564878 | ||||

| 1 полугодие | 408000 | 890000 | 95968 | 325122 | 312032 | 564878 | 40564 | 73434 |

| июль | 90000 | 15000 | 75000 | 639878 | ||||

| август | 80000 | 22765 | 57235 | 697113 | ||||

| сентябрь | 180000 | 23089 | 156911 | 854024 | ||||

| 9 месяцев | 350 000 | 1240000 | 60854 | 385976 | 289146 | 854024 | 37589 | 111023 |

| октябрь | 267000 | 24789 | 242211 | 1096235 | ||||

| ноябрь | 368636 | 29765 | 338871 | 1435106 | ||||

| декабрь | 449700 | 41724 | 407976 | 1843082 | ||||

| Итого за 12 месяцев | 1085336 | 2325336 | 96278 | 482254 | 989058 | 1843082 | 128578 | 239601 |

В нашем примере сумму авансовых платежей указываем ячейке 070. Общая сумма – 111 023 рубля. Эти расчеты не учитывают сумму иных вычетов, кроме профессионального. Например, вычет на детей, на обучение, лечение, при покупке жилья.

Крестьянско-фермерские хозяйства

Следующий пункт – 4 – необходим для крестьянско-фермерских хозяйств, поскольку главы этих хозяйств освобождены от уплаты налога на доходы физических лиц в первые 5 лет работы с момента регистрации. К нам этот пункт не относится, поэтому мы его пропускаем. А главы крестьянско-фермерских хозяйств заполняют год регистрации в качестве крестьянско-фермерского хозяйства и проставляют сумму дохода, которая не подлежит налогообложению. Обратите внимание, что в соответствии со статьей 217 НК РФ не подлежат налогообложению только доходы от продажи сельскохозяйственной продукции. Если вы сдаете в аренду какое-то имущество, то подобные доходы даже в статусе крестьянско-фермерского хозяйства будут облагаться налогом 13%.

Особые строки

Следующий раздел – 5, и строки 090 и 100 посвящены ситуациям, когда сам налогоплательщик сообщает о сделках с взаимозависимыми лицами и добровольно платит налог. Такие ситуации редки, но раздел существует.

Также есть раздел 6 – Расчет профессиональных налоговых вычетов. Он касается физических лиц, получающих доходы по договорам гражданско-правового характера, не предпринимателей, которые получили доходы от источников за пределами Российской Федерации и внутри ее и могут подтвердить свои расходы на выполнение этого договора. Для таких физических лиц также существует стандартный норматив расходов (если им нечем подтвердить свои расходы). Этот норматив указан в Налоговом кодексе, он различен для авторских вознаграждений за создание произведений науки, искусства, для авторов открытий, изобретений и т.д. Если таким физическим лицам требуется указать норматив, то его указывают в пункте 6.4. (строка 140). Однако, как и у предпринимателей, можно пользоваться либо нормативом расходов, либо подтверждающими документами.

Стандартные налоговые вычеты

Этим вычетам посвящен Раздел 5.

Все граждане имеют право на стандартные налоговые вычеты по доходам, облагаемым по ставке 13%. Это вычет в 1400 рублей на ребенка в месяц. При этом вычет на третьего и последующего ребенка предоставляется уже в размере 3000 рублей за ребенка. Уменьшение налоговой базы на стандартные вычеты предоставляется до тех пор, пока налоговая база по ставке 13% не будет превышать до 350 000 рублей.

Раньше в декларации указывался расчет дохода нарастающим итогом, чтобы можно было проверить – а имеете ли вы право на предоставление стандартных вычетов – не превысили ли вы предел? Сейчас же указывается только количество месяцев и размер вычета.

Если при составлении декларации по физическому лицу – не предпринимателю в этой области всё ясно и понятно (его заработная плата и является доходом), то для предпринимателей возникает вопрос: как считать налоговую базу по месяцам?

Существуют два способа расчета. Первый: доходы за январь минус расходы за январь дают налоговую базу за январь. И так далее по месяцам.

Например, налоговая база за январь составляет 13 000 рублей, за февраль – 18 000 рублей, за март – 5000 рублей. Но нам важен доход нарастающим итогом (нужно найти превышение лимита).

А нарастающим итогом это будет выглядеть вот так:

январь – 13 000 рублей;

январь + февраль = 13000 + 18000 = 31 000;

январь + февраль + март = 13000 + 18 000 + 5000 = 36 000,

и так далее. Однако возникают некоторые проблемы, если деятельность предпринимателя нестабильна или, к примеру, сезонна. Может получиться так, что основные доходы у предпринимателя сложились в начале года, в середине доходов не было, но были постоянные расходы (например, арендная плата за помещение, заработная плата и налоги от заработной платы). Этот способ расчета предлагает нам Минфин в своих рекомендациях по заполнению декларации. Но поскольку этот способ может повлиять на налоговую базу, то судом он будет принят незаконным. Поэтому, на наш взгляд, вы можете выбрать любой удобный и понятный для вас способ. При этом способе расчета налоговой базы («доходы минус расходы» по месяцам) налоговая база к середине года будет снижаться, а на стандартные налоговые вычеты предприниматель уже не сможет рассчитывать.

Поэтому существует второй способ расчета налоговой базы для стандартных налоговых вычетов: берется полностью сформированная налоговая база за год и делится на 12 месяцев. А для расчета нарастающей базы прибавляет одно и то же значение каждый месяц. В этой ситуации не возникнет конфуза с уменьшением налоговой базы в середине или в конце года. А теперь рассмотрим оба варианта на нашем примере. При этом суммы налоговых вычетов могут быть абсолютно разными. Расчет стандартных вычетов при первом способе вы можете увидеть в таблице 5.

Таблица 5

Расчет стандартных вычетов при первом способе

| Месяц налогового периода | Доходы руб. | Расходы, руб. | Налоговая база за месяц, руб. | Налоговая база нарастающим итогом, руб. |

| январь | 126000 | 108154 | 17846 | 17846 |

| февраль | 106000 | 86000 | 20000 | 37846 |

| март | 250000 | 35000 | 215000 | 252846 |

| апрель | 158000 | 24678 | 133322 | 386168 |

| май | 150000 | 56290 | 93710 | 479878 |

| июнь | 100000 | 15000 | 85000 | 564878 |

| июль | 90000 | 15000 | 75000 | 639878 |

| август | 80000 | 22765 | 57235 | 697113 |

| сентябрь | 180000 | 23089 | 156911 | 854024 |

| октябрь | 267000 | 24789 | 242211 | 1096235 |

| ноябрь | 368636 | 29765 | 338871 | 1435106 |

| декабрь | 449700 | 41724 | 407976 | 1843082 |

| итого | 2325336 | 482254 | 1843082 |

При таком расчете стандартные вычеты предпринимателю Ефремову С.В. будут предоставлены за три месяца в размере 1400 рублей. Итого стандартные вычеты составят 4200 рублей.

Расчет стандартных вычетов при втором способе вы можете увидеть в таблице 6.

Таблица 6

Расчет стандартных вычетов при втором способе

| Месяц налогового периода | Доходы руб. | Расходы, руб. | Налоговая база за месяц, руб. | Налоговая база нарастающим итогом, руб. |

| январь | 126000 | 108154 | 153590,17 | 153590,17 |

| февраль | 106000 | 86000 | 153590,17 | 307180,33 |

| март | 250000 | 35000 | 153590,17 | 460770,50 |

| апрель | 158000 | 24678 | 153590,17 | 614360,67 |

| май | 150000 | 56290 | 153590,17 | 767950,83 |

| июнь | 100000 | 15000 | 153590,17 | 921541,00 |

| июль | 90000 | 15000 | 153590,17 | 1075131,17 |

| август | 80000 | 22765 | 153590,17 | 1228721,33 |

| сентябрь | 180000 | 23089 | 153590,17 | 1382311,50 |

| октябрь | 267000 | 24789 | 153590,17 | 1535901,67 |

| ноябрь | 368636 | 29765 | 153590,17 | 1689491,83 |

| декабрь | 449700 | 41724 | 153590,17 | 1843082,00 |

| итого | 2325336 | 482254 | 1843082,00 |

В этой ситуации стандартные налоговые вычеты на ребенка будут предоставляться только за два месяца (превышение 350 000 рублей произошло уже в марте), то есть в сумме 2800 рублей.

Напомним, что некоторые категории предпринимателей и физических лиц имеют право на стандартные налоговые вычеты вне зависимости от дохода нарастающим итогом. Ими являются, к примеру, инвалиды 1 и 2 групп, участники военных действий и т. д. При этом стандартные налоговые вычеты предоставляются в размере 500 рублей или 3000 рублей в месяц. Этот список достаточно обширен, поэтому перечислять мы его не будем и укажем лишь ссылку – статья 218 НК РФ.

В нашем примере мы воспользуемся, естественно, первым вариантом, и предоставим Ефремову С.В. стандартные вычеты в размере 4200 рублей. Для этого заполним пункт 1 Приложения 5 в соответствии с таблицей «Расчет стандартных вычетов при первом способе».

При этом программа, разработанная налоговыми органами, позволяет использовать оба способа. Вы сами заносите в нужные графы размеры доходов и расходов. От того, какие вы поставите доходы и расходы, и будет зависеть размер стандартного вычета на ребенка.

Сумма стандартных вычетов указывается в пункте 1.3. (ячейка 030). В нашем примере вычет на ребенка предоставляется за три месяца, то есть 1400 рублей х 3 месяца = 4200 рублей. Остальные пункты Раздела 1, за исключением итогового – 1.8. (ячейка 080), предназначены для тех, кто имеет право на иные стандартные вычеты – 500 рублей, 3000 рублей либо увеличенные вычеты на детей. Если внимательно почитать текст рядом с пунктами, вы без труда поймете, кому какой вычет положен.

Предпринимателю Ефремову С.В. предоставлен стандартный налоговый вычет в размере 4200 рублей. Именно эту цифру мы пишем в Разделе 1.8. (ячейка 080).

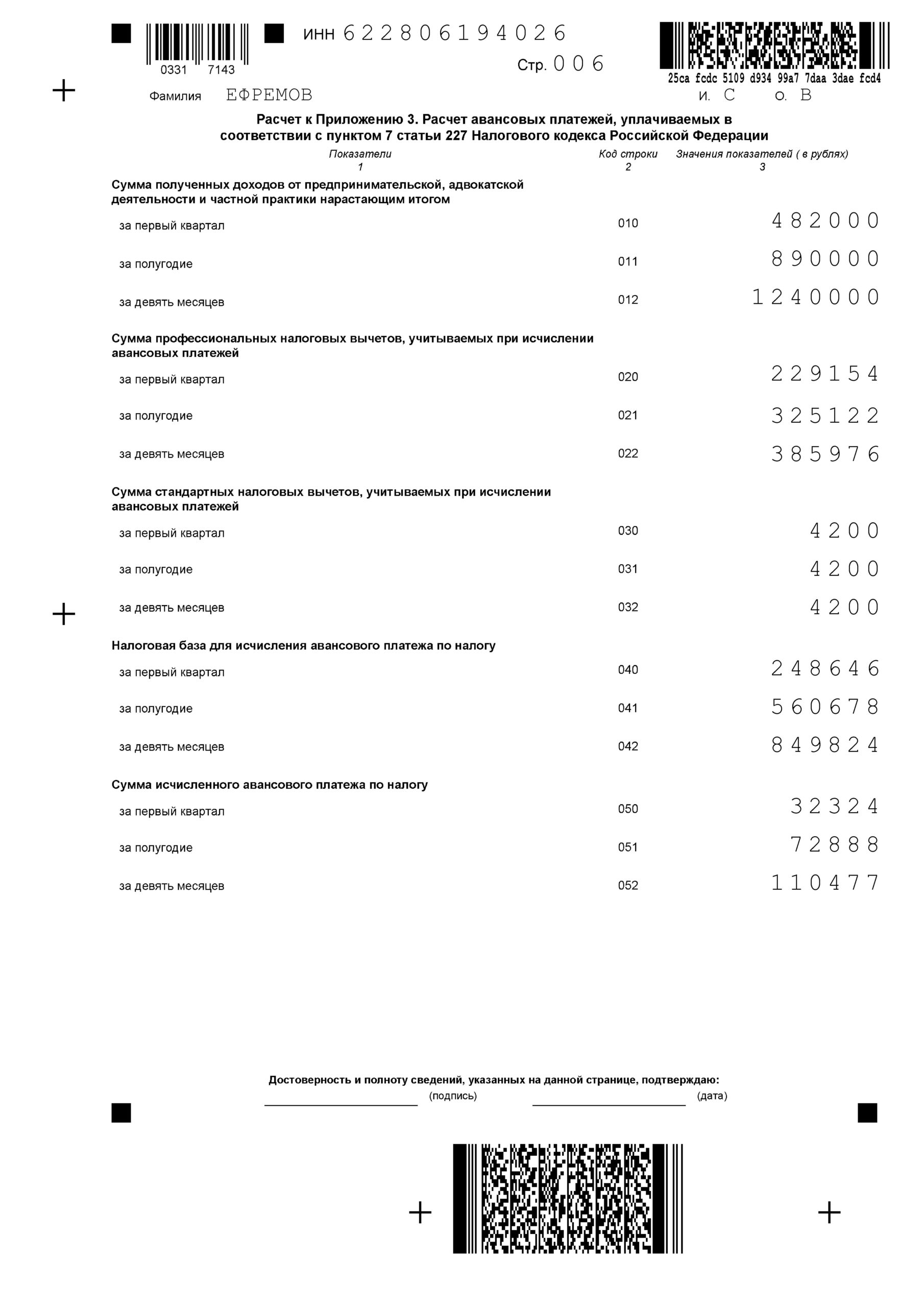

Раздел «Расчет авансовых платежей для предпринимателей

Этот раздел является разделом №3 к расчету авансовых платежей по НДФЛ и заполняется только предпринимателям, адвокатами и нотариусами, которые обязаны платить авансовые платежи по налогу в течение года – до 25 апреля, 25 июля, 25 октября.

В строках 010, 011, 012 указываются суммы доходов нарастающим итогом в первом квартале это 482000, за полугодие 890 000 (482 000 + 408000), за 9 месяцев 1240 000 (890 000 + 350 000).

В строка 020, 021, 022 – сумма расходов также нарастающем итогом. В нашем примере за 1-й квартал будет сумма 229154, за полугодие 325122 (229154+95968), за 9 месяцев 385976 (325122 +60854).

В строках 030, 031, 032 указывается сумма стандартных вычетов за также поквартально нарастающим итогом. Мы указываем сумму 4200 из таблицы расчета стандартных налоговых вычетов (таблица 5). При этом сумма 4200 указывается три раза, из-за того, что она не увеличивается с каждым кварталом.

Далее идет только расчетная информация

Строка 040 = строка 010 – 020 – 030. В нашем примере 248646 = 482000 – 229154-4200

Строка 041 = строка 011 – 021 – 031. В нашем примере 560678 = 890000 – 325122-4200

Строка 042 = строка 012 – 022 – 032. В нашем примере 849824 = 1240000 – 385976-4200

Строка 050 = строка 040 х 13%. В нашем примере 248646 х 13% = 32324.

Строка 051 = строка 041 х 13%. В нашем примере 560678 х 13% = 72888

Строка 052 = строка 042 х 13%. В нашем примере 849824 х 13% = 110477

Раздел 2. Расчет налога

Эта страница является основной для расчета налога. В ней собираются все данные с различных листов. Такие разделы есть и для расчета налога по ставке 9% и 30%. Но мы берем раздел по ставке 13% (ячейка 001). Для заполнения этого раздела необходимо внимательно читать подсказки. Здесь четко указано, откуда данные брать, что с чем складывать и на что умножать.

Первый показатель – ячейка 002 – вид дохода. В зависимости от вида доходов, отражаемых в декларации, в поле показателя 002 проставляется соответствующий признак: при отражении доходов от долевого участия в организации в виде дивидендов в данном поле проставляется 1, при отражении доходов в виде сумм прибыли контролируемых иностранных компаний проставляется признак 2, при отражении иных доходов – 3. Подавляющее большинство налогоплательщиков будет ставить в этом поле цифру 3.

Следующая строка – 010 отражает полученные доходы. Для заполнения строки 010 этого раздела необходимо сложить значения всех строк, которые указаны в подсказке. В нашем примере это только один вид дохода – из Приложения 3, поэтому мы в этой строке ставим 2 325 336.00.

Следующая строка (ячейка 020) посвящена суммам, не подлежащим налогообложению. У нас таковых нет, поэтому эту строку мы не заполняем. Вообще, эта строка предпринимателями практически не заполняется. Здесь отражаются доходы, необлагаемые в соответствии со статьей 217 НК РФ.

А вот следующая (ячейка 030), итоговая по разделу 1, получается как разность чисел по строкам 010 и 020. В нашем примере это значение равно строке 010 – 2325336 (2325336 — 0).

Следующая строка – 040. Этот раздел отражает налоговые вычеты по налогу. В нем необходимо сложить все вычеты, которые положены предпринимателю, как профессиональные, так и стандартные. Однако для тех, кто заполняет декларацию и по иным основаниям (вычет на квартиру, обучение, лечение), здесь необходимо сложить все вычеты. В нашем примере 486454 (4200 + 482254).

Строка 050 – это сумма расходов (убытков) по операциям с ценными бумагами и операциям с производными финансовыми инструментами, в том числе, по операциям, учитываемым на индивидуальном инвестиционном счете, в соответствии со статьями 214.1, 214.3, 214.4, 214.9 НК РФ. Эти расходы указываются в строках 040 и 052 Приложения 8. Также в этой строке указываются суммы расходов по операциям, совершенным налогоплательщиком в рамках участия в инвестиционных товариществах в соответствии со статьей 214.5 НК РФ, указываемых в Приложении 8 бланка декларации.

Строка 051 – сумма дохода, отражающая прибыль от контролируемых иностранных организаций. Если она есть, то отражается именно в этой строке.

Строка 060 – это разница между облагаемыми доходами и налоговыми вычетами. При этом сумма налоговых вычетов (строка 040) и сумма расходов, принимаемая в уменьшение полученных доходов (строка 050), в совокупности не может превышать значение показателя строки 030. То есть отрицательного значения в строке 060 не может быть. В нашем примере это 2 325 336 — 486 454 = 1 838 882. Если у нас получилось бы отрицательное значение, то по этой строке необходимо поставить прочерк.

Следующая строка – 070 – расчет налога от полученной налоговой базы. Для его расчета необходимо значение по строке 060 умножить на ставку налога – 13%. В нашем примере: 1 838 882 х 13% = 239 055 руб.

А вот следующие строки (ячейки 080, 090, 100, 110) отражают, сколько налога уже было удержано либо заплачено ранее физическим лицом. Удержание налога могло произойти по различным основаниям, поэтому и строк в этом разделе несколько. Например, налог удерживают на работе (сумма налога, удержанная у источника выплаты, строка 080), сумма налога, удержанная с материальной выгоды (строка 090), уплаченного торгового сбора (строка 100), сумма налога уплаченного в качестве авансового платежа (строка 110). В нашем примере предприниматель на основании уведомления заплатил в течение года 130 000 рублей авансовых платежей. Именно эту сумму он и отражает по строке 110.

Следующие ячейки 120 и 130 также «специфические». В ячейке 120 указываются суммы платежей, которые иностранный работник заплатил в качестве фиксированных авансовых платежей. С 2010 года все иностранцы имеют право поступать на работу к физическим лицам. При этом они платят так называемый патент. И если общая сумма налога превысила эту сумму, то иностранец обязан подать декларацию по форме 3-НДФЛ и доплатить налог.

Ячейка с меткой 130 посвящена сумме налога, уплаченного на территории другого государства, которая подлежит зачету по сдаваемой декларации.

Строка 140 нужна тем налогоплательщикам, которые «слетели» с патентной системы налогообложения и вынуждены были перейти на общепринятую. При этом сумма уплаченного патента уменьшает сумму полученного налога к уплате. Ведь переход на уплату НДФЛ – принудительный. А раз есть уже какая-то сумма, уплаченная в бюджет, то ее можно зачесть.

А теперь переходим к строке 150. Это сумма налога, подлежащая уплате в бюджет.

Для расчета значения строки 150 нужно из строки 070 вычесть строки 080, 090, 100, 110, 120, 130, 140. В нашем примере получается положительный результат в строке 150 – 128032 рублей (239 055 – 111023). Именно эта сумма подлежит к доплате в бюджет.

Строка 160 «Сумма налога, подлежащая возврату из бюджета» необходима тогда, когда сумма удержанного (уплаченного) налога у различных источников больше рассчитанной суммы за текущий период. Это, к примеру, может возникнуть, когда дела у предпринимателя в 4м квартале хуже, чем в предыдущие три квартала, поэтому сумма авансовых платежей больше, чем рассчитанный налог по итогам года. И значит, нужно вернуть излишне уплаченные суммы налога из бюджета. Рассчитывается это значение как сумма строк 080, 090, 100, 110, 120, 130 и 140 за минусом строки 070.

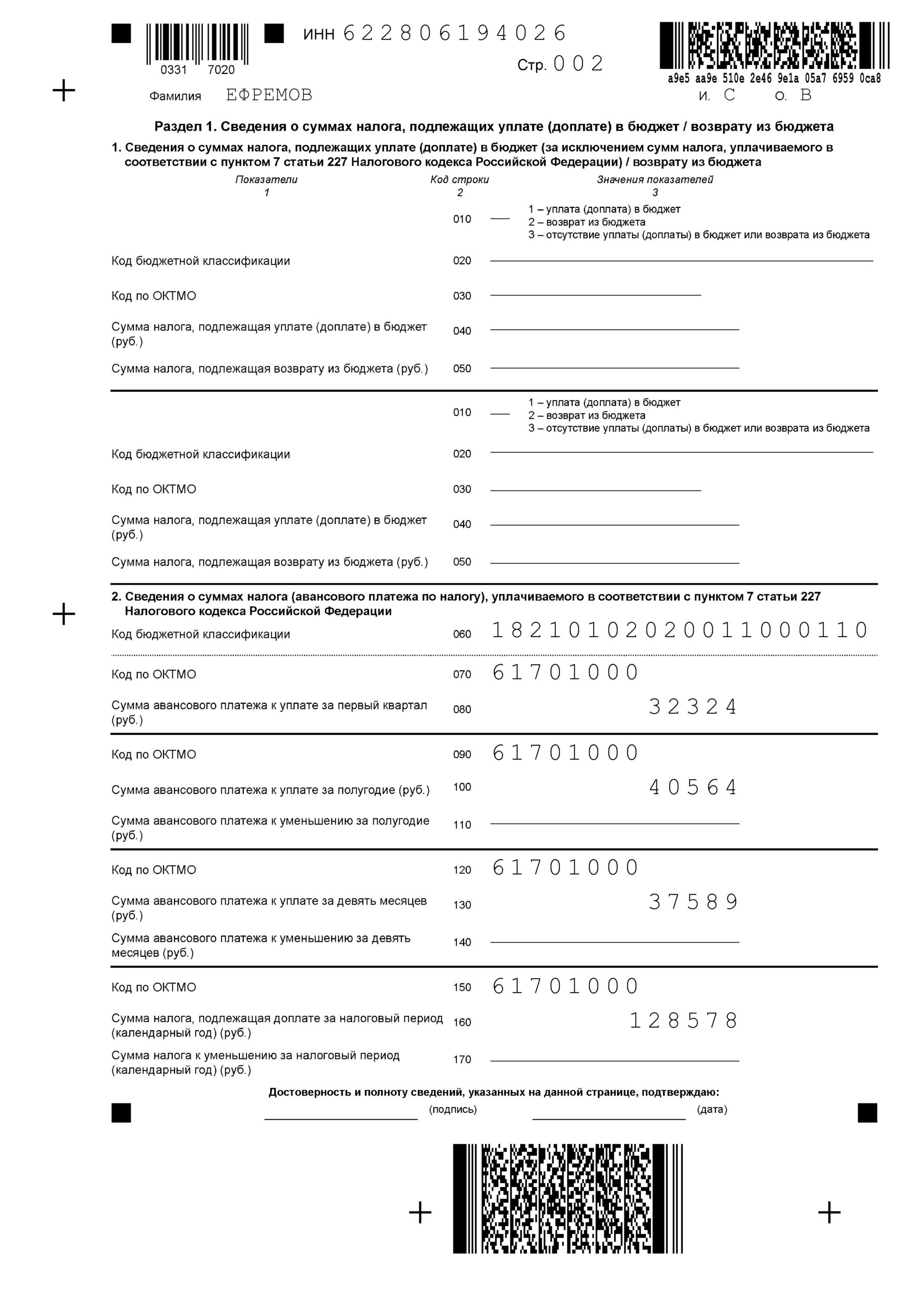

Раздел 1

Этот раздел итоговый – он не показывает расчет налога, однако объединяет несколько разделов и указывает, что нужно налогоплательщику: доплатить налог или, наоборот, просить возмещения из бюджета.

На этой странице мы указываем, по какому КБК нам необходимо заплатить в бюджет или требовать налог из бюджета. С 2020 года этот раздел разбит на 2 части. Первая часть с кодами строк 010 – 050 – повторяется несколько раз и касается физических лиц, а не предпринимателей, адвокатов, нотариусов, которые платят НДФЛ с учетом авансовых платежей. Предприниматели заполняют строки 060 – 170.

В строке 060 указывается КБК по НДФЛ, уплачиваемому предпринимателем – 182101 02 02 001 1000 110.

В строке 070 указывается ОКТМО. Предприниматели ставят ОКТМО по месту прописки. Это значение заполняется сразу и в строки 090, 120 и 150.

В строки 080, 100, 110, 130, 140, 160 и 170 заполняются суммы авансовых платежей, которые предприниматель начислил в течение всего года (налогового периода). Для того, чтобы понять, какую сумму ставить – необходимо посмотреть на таблицу 4 на странице …

Значения этих строк заполняются по аналогии с декларацией по УСН – нарастающим итогом.

Для расчета этих строк используем Расчет к Приложению 3. Расчет авансовых платежей предпринимателями.

Строка 080 раздела 2 равна Строка 050 расчета

Строка 100 раздела 2 равна строка 051 расчета минус 050 этого же расчета. В нашем примере получается положительный результат 40564 (72888-32324).

Если бы получился отрицательный результат, то его бы мы разместили бы в строке 110.

Такое может быть, когда по итогам квартала у предпринимателя убыток.

Строка 130 раздела 2 равна строка 052 расчета минус 051 этого же расчета. В нашем примере получается положительный результат 37589 (110477-72888). Аналогично, если получился отрицательный результат, то значение пишем в строке 140.

Строка 160 Строка 130 раздела 2 равна строке 150 раздела 2 декларации. Эта же сумма получится, если из суммы налога, начисленного за год (строка 070 раздела 2) вычесть строку 052 расчета к приложению 3.

Заполненный предпринимателем Ефремовым С.В. пример вы увидите на рисунках 1-6.

Еще раз повторимся: декларацию составляйте в 2-х экземплярах, иначе на руках у вас ничего не останется, и вы не сможете ничего проверить и правильно подобрать документы для проверки.

Дальше вам остается сдать декларацию одним из предлагаемых налоговыми органами способом. Во-первых, принести лично. Второй способ – отправка через обыкновенную почту. Третий способ – отправка через Интернет через «личный кабинет налогоплательщика – физического лица».

Если у вас возникнут вопросы – добро пожаловать в наши консультационные пункты по адресам в г. Рязани:

– на «Победе» – ул. МОГЭС, д. 30 (от налоговой инспекции идти в сторону кинотеатра «Дружба»), телефон 99-28-42;

– на «Театралке» – ул. Новая, д. 69/12 (здание Областной типографии), телефон 51-44-63;

– на «Московском» – Московское шоссе, д. 20 (бизнес-центр «Престиж»), 3-й этаж, оф. 302/1, телефон +7-960-572-02-22.

Кроме того, вы можете связаться с нами по многоканальному телефону (4912) 720-700.

Надежда Скворцова

директор ООО «Областная налоговая консультация»

главный редактор «Практической газеты для предпринимателя»