Земельный налог платится физическими лицами на основании уведомления, высланного налоговыми органами. Как он рассчитывается и как его заплатить? У кого есть льготы?

Кто является плательщиком?

Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды. Таким образом, чтобы понять, являетесь ли вы плательщиками этого налога или нет, вам необходимо взять в руки правоустанавливающие документы и посмотреть, что там написано.

От чего зависит налог?

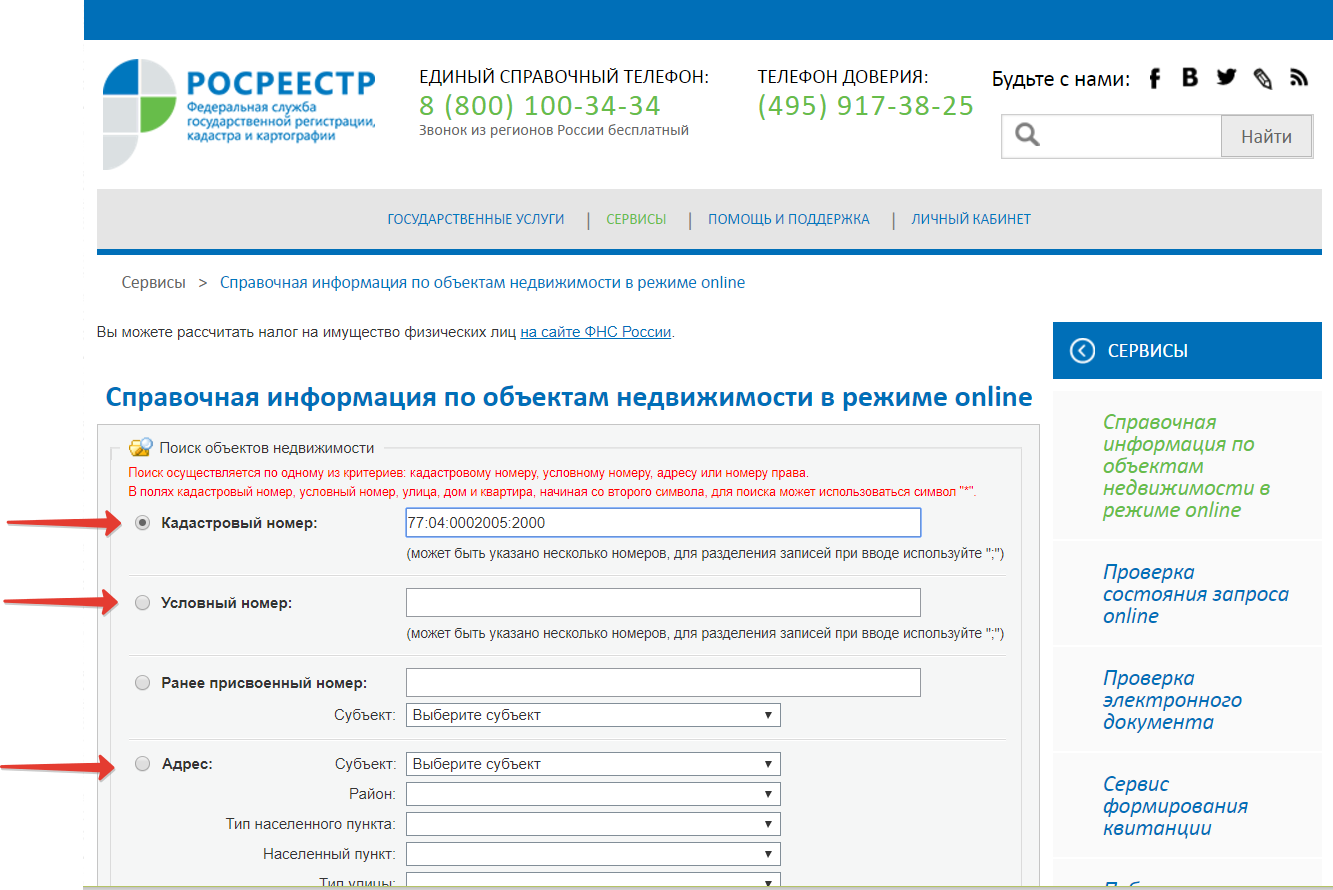

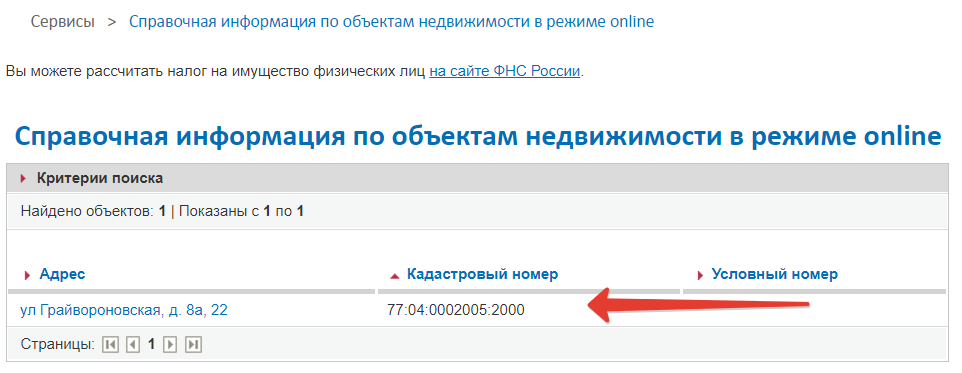

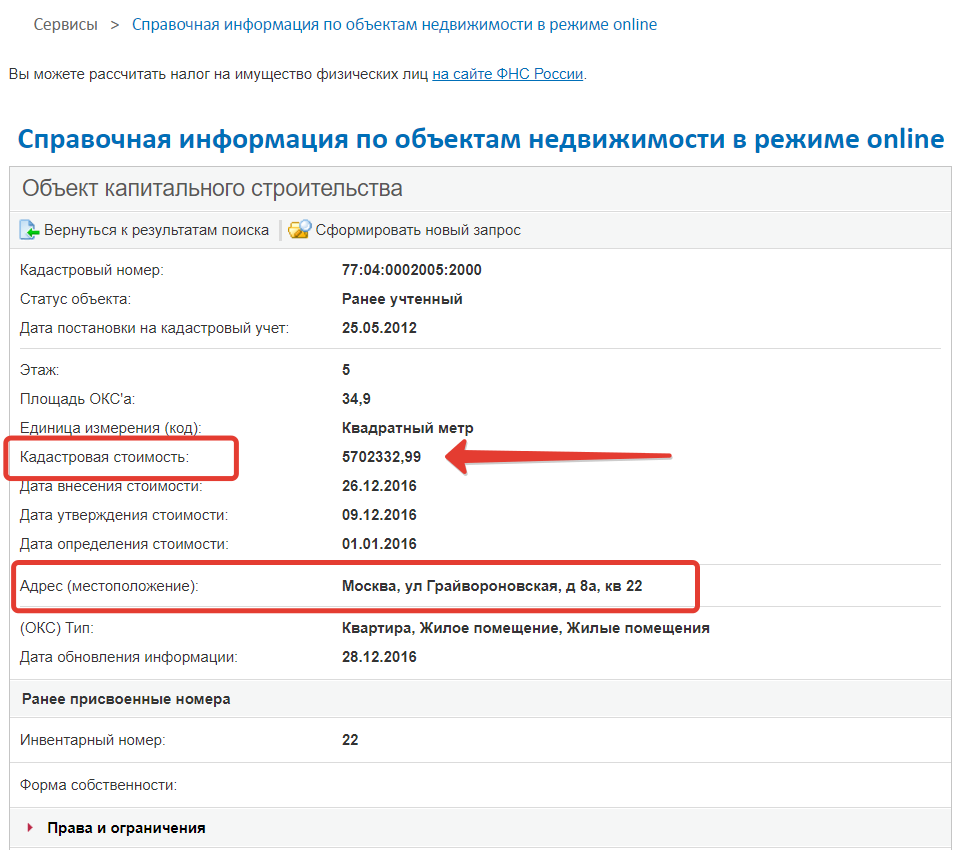

Налоговая база определяется как кадастровая стоимость земельных участков, которые являются объектами налогообложения. Итак, налог рассчитывается от кадастровой стоимости участка. Это значение налоговые органы узнают от компетентного органа – органа, осуществляющего кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним. Если вы сомневаетесь в данных, указанных в налоговом уведомлении, стоимость участка вы также можете запросить в федеральной службе государственной регистрации, кадастра и картографии. А также кадастровую стоимость участка можно найти на сайте Росреестра rosreestr.ru (см. рис.1) в разделе «Электронные сервисы» (см. рис. 2) – опустившись ниже по главной странице. В сервисе «Справочная информация об объектах недвижимости online» необходимо завести номер земельного участка (см. рис. 3) и, нажав кнопку «Сформировать запрос», получить результат – кадастровую стоимость земельного участка или недвижимого имущества.

Кроме того, этот сервис можно использовать для того, чтобы точно удостовериться, что это именно тот участок, документы на который у вас перед глазами. Но это, как правило, интересно покупателям участков.

Если участок принадлежит вам в общей долевой собственности, то налог определяется для каждого из собственников данного земельного участка пропорционально его доле. А если участок находится в общей совместной собственности, то налог уплачивается каждым из собственников в равных долях.

Если вы приобретаете здание, сооружение или другую недвижимость, то к вам в собственность переходит и та часть земельного участка, которая занята недвижимостью и необходима для ее использования. При этом, если собственников дома несколько, то налог рассчитывается пропорционально доле каждого налогоплательщика в недвижимом имуществе.

Порядок уплаты

Налог платится за год. Авансовые платежи (поквартально) платят только юридические лица. С 2015 года индивидуальные предприниматели также налог платят вместе с физическими лицами на основании налогового уведомления от налоговой инспекции. При этом гаражно-строительные кооперативы, товарищества собственности жилья и садоводческие товарищества освобождены от уплаты авансовых платежей. Они платят налог только один раз в год.

Если право собственности на земельный участок возникает или прекращается у вас в течение года, то налог исчисляется с учетом коэффициента. Это коэффициент равен частному от деления числа полных месяцев, в течение которых данный участок находился в собственности на 12.

Если мы приобрели участок до 15-го числа включительно, этот месяц считается полным. А если после 15-го числа, то когда мы будет его продавать, вне зависимости от того, какого числа это будет, налог будет начислен за полный месяц, в котором будет совершена продажа. А месяц покупки не принимается для расчета налога.

Если я продаю земельный участок до 15-го числа, то необходимо посмотреть, когда я купила этот участок – до 15-го или после. Если до 15-го, то месяц продажи не берется. А если после 15-го числа, то месяц продажи берется полностью. А если я продаю земельный участок после 15-го числа, то полностью учитывается месяц продажи.

Если вы получили земельный участок (его долю) по наследству, то налог исчисляется, начиная с месяца открытия наследства (с даты смерти наследодателя).

Физические лица уплачивают налог на основании налогового уведомления, направленного налоговым органом. При этом направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Ставки налога

С 1 января 2006 года на территории города Рязани действует земельный налог, введенный в соответствии с Налоговым кодексом России и Решением Рязанского городского Совета от 24 ноября 2005 года №384-3 «Об установлении земельного налога».

В таблице 1 указаны размеры налоговых ставок, которые устанавливаются на территории города Рязани.

Таблица 1

Ставки земельного налога в г. Рязани

| Категория земли | Ставка |

| – отнесенные к землям в составе зон сельскохозяйственного использования в городе Рязани и используемые для сельскохозяйственного производства;

– занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенные (предоставленные) для жилищного строительства; – не используемые в предпринимательской деятельности, приобретенные (предоставленные) для ведения личного подсобного хозяйства, садоводства или огородничества, а также земельные участки общего назначения, предусмотренные Федеральным законом от 29.07.2017 г. №217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации»; – ограниченные в обороте в соответствии с законодательством Российской Федерации, предоставленные для обеспечения обороны, безопасности и таможенных нужд |

0,3% |

| прочие земельные участки | 1,5% |

Для того чтобы строительство индивидуальных жилых домов не затягивалась на десятилетия и граждане регистрировали свои дома (и потом платили с него налог на имущество), существует 10-летний период, по истечении которого налог увеличивается в 2 раза. Если вы приобрели участок для индивидуального строительства дома и по истечении 10 лет его не построили, то до момента государственного регистрации прав на построенный объект налог у вас увеличится ровно в 2 раза.

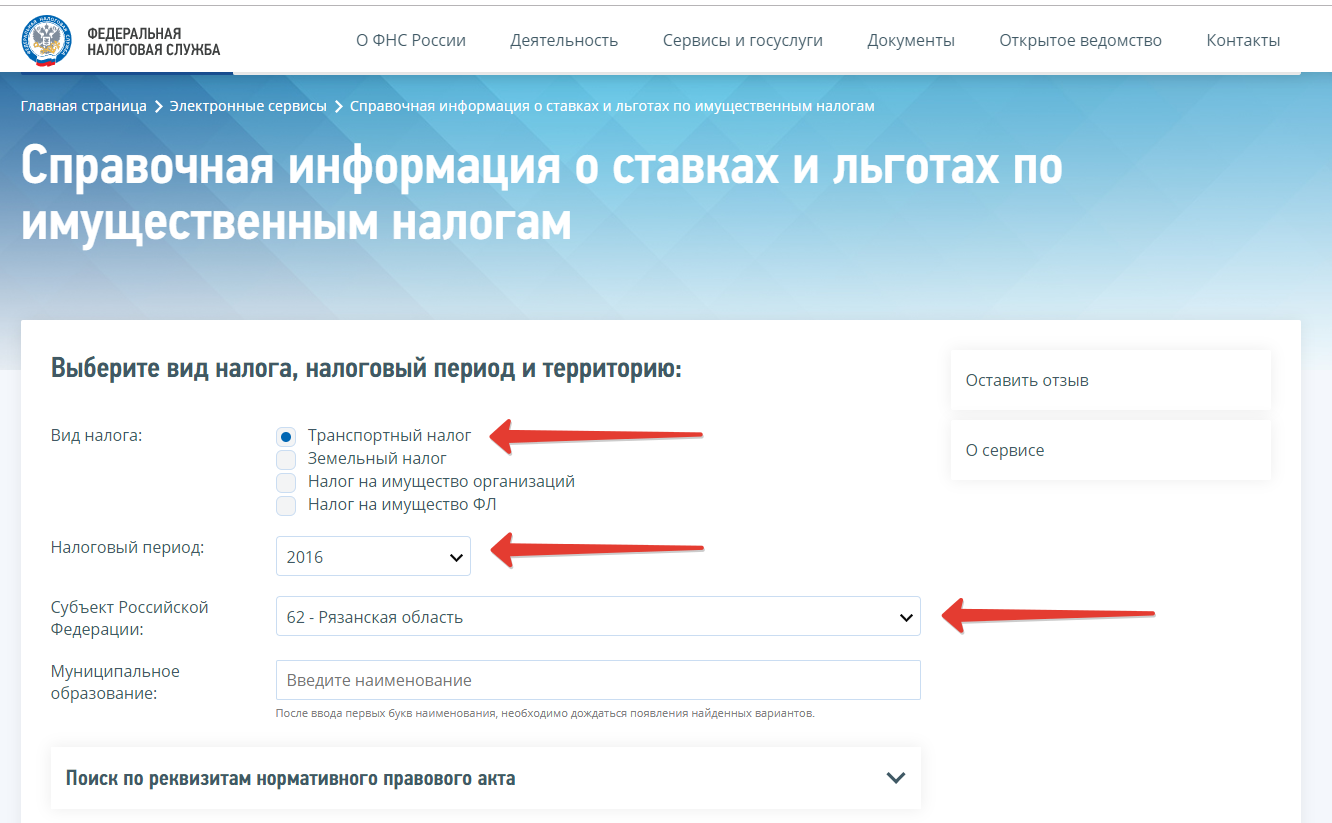

Обратите внимание, что на территории каждого муниципального образования, где расположен ваш участок, ставки земельного налога могут быть другим. Рекомендуем вам их проверить с помощью сервиса сайта nalog.ru «Справочная информация о ставках и льготах по имущественным налогам» (см. рис. 1)

Вы выбираете на странице тот налог, который вас интересует, и регион. Для земельного налога необходимо указать муниципалитет, где находится ваш участок» (см. рис.2

И перед вами откроется страница со ставками, льготами и сроками уплаты налога.

Порядок и сроки уплаты налога

Налогоплательщики, являющиеся физическими лицами, уплачивают налог на основании налогового уведомления, направляемого налоговым органом не позднее 31 октября года, следующего за налоговым периодом. Уплатить этот налог необходимо до 1 декабря 2020 года.

Льгота на 6 соток для пенсионеров и для многодетных

В соответствии с п. 5 ст. 391 Налогового кодекса, налоговая база уменьшается на величину кадастровой стоимости 600 кв. метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении налогоплательщиков, относящихся к одной из следующих категорий:

1) Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

2) инвалидов I и II групп инвалидности;

3) инвалидов с детства, детей-инвалидов;

4) ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

5) физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26.11.1998 г. №175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и в соответствии с Федеральным законом от 10.01.2002 г. №2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

6) физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

7) физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

8) пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лиц, достигших возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

9) физических лиц, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года;

10) физических лиц, имеющих трех и более несовершеннолетних детей.

Налоговый вычет будет производиться в отношении одного земельного участка по выбору налогоплательщика.

Так, если площадь земельного участка составляет не более 600 кв. м – земельный налог взыматься не будет, а если площадь земельного участка превышает 600 кв. м – земельный налог будет рассчитан за оставшуюся площадь.

Для использования вычета за 2019 год «льготнику» нужно обратиться в налоговый орган с уведомлением о выбранном участке, по которому применяется вычет. Уведомление можно оформить по рекомендуемой форме и направить через «Личный кабинет налогоплательщика», почтовым сообщением или подать лично в любую налоговую инспекцию. Заявление желательно подать до направления вам налогового уведомления за текущий год. В случае, если оно получено, и в расчете налога не указано применение налоговой льготы, то необходимо обратиться в инспекцию с заявлением о пересчете налогового уведомления. Сделать это можно также в «Личном кабинете физического лица» на сайте nalog.ru. Как это сделать, мы писали в статье «Как заполнить заявление на льготу по имущественным налогам» этого номера газеты. Если уведомление не поступит, то вычет применяется автоматически в отношении одного земельного участка с максимальной исчисленной суммой земельного налога. То есть в большинстве случаев тем, кто имеет статус пенсионеров, инвалидов или многодетных семей и уже пользуется налоговыми льготами, делать ничего не нужно.

Для получения налоговой льготы на 6 соток многодетным и пенсионерам ничего не нужно делать, если ранее они пользовались льготами по иным видам налогов (транспортный, имущественный). Если право на льготу возникло в текущем году, то необходимо обратиться с заявлением в налоговый орган.

Для тех, кто с налогового периода 2019 года впервые получит право на вычет и ранее не пользовался налоговыми льготами (например, при достижении пенсионного возраста в течение 2019 года), необходимо подать в налоговый орган заявление о предоставлении такой льготы.

Все налоговые льготы в нашей стране носят заявительный характер. В ФНС пояснили: если у вас есть сомнения, то стоит обратиться в налоговую и уточнить, оформлена ли льгота. Если сам пенсионер не заявит о себе и не предоставит доказательства, что он имеет право на льготу, то он может ее не получить.

Для оформления льготы нужно:

– подать заявление установленного образца (в заявлении указываются персональные данные налогоплательщика, кадастровый номер земельного участка и другая информация);

– подтвердить право на получение льготы (для пенсионеров – пенсионное удостоверение).

Если документ, подтверждающий льготу, не предоставлен, налоговики самостоятельно запрашивают необходимые сведения в уполномоченных органах, а затем информирует налогоплательщика о результатах.

Подать заявление на получение льготы можно разными способами:

– обратиться в любую налоговую инспекцию по месту регистрации земельного участка и на месте заполнить бланк заявления и предоставить подтверждающие право на льготу документы;

– заполнить заявление в любом МФЦ;

– отправить Почтой России, скачав и заполнив бланк заявления с сайта ФНС России;

– через сайт «Госуслуги» или через «Личный кабинет налогоплательщика» на сайте nalog.ru.

Последние варианты налоговики называют самыми удобными, при этом «личный кабинет» необходимо создать заранее. Помощь в открытии кабинетов могут оказать в МФЦ и в налоговой инспекции.

Срок рассмотрения заявления – 30 дней. Статус заявления удобно отслеживать в «личном кабинете» на сайте «Госуслуги» или в «Личном кабинете налогоплательщика».

Иные льготы

Иные льготы вы сможете найти на сайте nalog.ru в сервисе «Справочная информация о ставках и льготах по имущественным налогам» (см рисунки выше). Например, в Рязани установлена еще одна льгота – для ветеранов и инвалидов Великой Отечественной войны, инвалидов боевых действий. В соответствии с пп. «л» п. 2 ст. 4 Решения Рязанского городского Совета от 24.11.2005 г. №384-III (в редакции решения Рязанской городской Думы от 21.02.2018 г. №79-II) льгота предоставляется в размере 100% от суммы налога на основании удостоверения. Льгота предоставляется за земли, занимаемые жилищным фондом, личным подсобным хозяйством, садовыми, дачными участками и огородами, индивидуальными гаражами, в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении.

А тем, кто владеет землей, занятой индивидуальными и коллективными гаражами и хозяйственными блоками, предусмотрена скидка 25% от кадастровой стоимости земельного участка. Но еще раз подчеркнем: это льгота действует только на территории города Рязани. В вашем муниципальном образовании могут быть другие налоговые льготы (помимо федеральных). Ознакомиться с ними можно всё в том же сервисе «Справочная информация о ставках и льготах по имущественным налогам».

Налог на землю для ТСЖ, ГСК и садоводческих товариществ

Если право собственности на земельный участок оформлено на каждого члена ТСЖ, ГСК, садоводческого товарищества, то этот налог уплачивается отдельно каждым членом на основании уведомления, высылаемого налоговой инспекцией. А если земля оформлена на кооператив, ТСЖ или товарищество, то обязанность по уплате налога возникает именно у кооператива. А они уже являются юридическими лицами, и налог может быть уплачен только через расчетный счет этого юридического лица. Кроме того, ему необходимо подавать декларацию по налогу на землю. Однако существует отсрочка по уплате авансовых платежей по налогу. В Рязани садоводческие, огороднические и дачные некоммерческие объединения освобождены от уплаты авансовых платежей в течение налогового периода. А прочие юридически лица, хоть и не подают декларацию ежеквартально, но все равно уплачивают налог ежеквартально.

ИП, использующие земельные участки в предпринимательской деятельности

До 2015 года индивидуальные предприниматели обязаны были представлять декларацию по земельному налогу до 1 февраля следующего года. И фактически платить налог за текущий год поквартально в течение года. Однако возникало очень много «чехарды». Часто и предприниматель отчитывался по земельному участку, и ему еще присылали уведомление на уплату налога спустя полгода. В результате на лицевом счете налогоплательщика была задвоенность из-за подачи декларации и из-за того, что программой налог ему начислялся автоматически. И вот с 2015 года эту систему отменили – подавать декларации по земельным участкам, находившимся под объектами недвижимого имущества.

Если вы продаете земельный участок

При продаже недвижимости происходит регистрация смены права собственности на него. Регистрация фиксируется органами Росреестра, а они сообщают об этом налоговым органам. Таким образом, если вы продаете земельный участок, или, к примеру, дарите, то налоговые органы знают о смене собственника, но причин снятия с учета не знают. При этом, если вы владели участком менее 5-ти лет (а в некоторых случаях 3-х лет), вам необходимо до 30 апреля года, следующего за годом, в котором произошло это событие, сообщить в налоговую путем подачи декларации о доходах о том, что произошло с вашим имуществом – вы продали его, подарили. Для этого у вас на руках должны быть копии подтверждающих документов (договора купли-продажи, копия свидетельства на право собственности). Дело в том, что если вы продали свое имущество, то получили доход. Но вы имеете право на следующие налоговые вычеты (необлагаемые налогом суммы):

– 1 млн рублей, если владели имуществом менее 5-ти лет (а в некоторых случаях 3-х лет);

– в размере фактически произведенных и документально подтвержденных расходов, связанных с получением этих доходов (а проще говоря – затрат на их приобретение).

Все эти вычеты прописаны в п.1 статьи 220 НК РФ.

Трех- или пятилетний необлагаемый период обладания имуществом зависит от того, как вы приобрели это имущество.

Минимальный предельный срок владения объектом недвижимого имущества составляет три года для объектов недвижимого имущества:

1) если право собственности получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом РФ;

2) или если право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

3) или если право собственности на объект недвижимого имущества получено налогоплательщиком – плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

В остальных случаях минимальный предельный срок владения объектом недвижимого имущества составляет пять лет.

Иными словами, если вы продаете имущество, которым владели более 5-ти лет (а в некоторых случаях 3-х лет), то никакого налога вы платить не будете, и вам не надо подавать декларацию. А вот если вы владели земельным участком, квартирой, домом менее 5-ти лет (а в некоторых случаях 3-х лет), то можете воспользоваться одним из двух вариантов – либо предъявить копии документов на приобретение этого имущества, либо воспользоваться вычетом в размере 1 млн рублей (тогда сумма превышения будет облагаться 13-процентным налогом).

Еще раз подчеркнем: в случае, когда вы владели имуществом менее 5-ти лет (а в некоторых случаях 3-х лет), вам необходимо подать налоговую декларацию до 30 апреля следующего года, в которой указать этот факт, иначе вас ждет штраф в размере 1000 рублей (если не будет налога к уплате). Это необходимо сделать, даже если вы знаете, что платить никаких налогов вам не надо!

При продаже земельного участка, пожалуйста, проконсультируйтесь в налоговой инспекции и в специализированных фирмах, которые занимаются составлением деклараций на профессиональной основе. Очень много ситуаций, когда при продаже имущества возникает налог. И его вполне и очень легально можно обойти. Важно правильно оформить документы. И советуем проконсультироваться не в одном месте и с документами на приобретение недвижимости (которую собираетесь продавать) на руках.

Надежда Скворцова

директор ООО «Областная налоговая консультация»

главный редактор «Практической газеты для предпринимателя»