Патент – самая простая система налогообложения для бизнеса. Для того чтобы на нее перейти, нужно всего лишь написать заявление и его оплатить. Никакой отчетности представлять не нужно. Однако есть один нюанс, который «не рекламируется» налоговыми органами: ограничения по обороту – 60 млн рублей в год. А чтобы это ограничение как-то контролировать, нужно вести книгу учета доходов.

Патент – самая простая система налогообложения для бизнеса. Для того чтобы на нее перейти, нужно всего лишь написать заявление и его оплатить. Никакой отчетности представлять не нужно. Однако есть один нюанс, который «не рекламируется» налоговыми органами: ограничения по обороту – 60 млн рублей в год. А чтобы это ограничение как-то контролировать, нужно вести книгу учета доходов.

Предприниматели, работающие на патентной системе налогообложения (далее – ПСН), не обязаны вести бухучет и налоговый учет, они не должны предоставлять в налоговую инспекцию декларацию по налогу и какую-либо отчетность. Единственная обязанность всех ИП, применяющих патент, – вести книгу доходов (п. 1 ст. 346.53 НК РФ). Она нужна, чтобы доказать, что предприниматель соблюдает ограничение по сумме доходов – 60 млн рублей в год по всем имеющимся у ИП патентам. Если предприниматель превысит этот предел, то он потеряет право на применение ПСН с самого начала действия патента.

Например, ИП купил патент сроком действия с 01.01.2021 г. по 31.03.2021 г. Его доход превысил ограничение 10.02.2021 г. Предприниматель утрачивает право на применение ПСН с 01.01.2021 г., а не с 31.03.2021 г. Последствиями потери патента будет переход на общепринятую систему налогообложения или на упрощенную систему, если предприниматель писал заявление на переход на УСН с начала года. Последствия потери патента могут сильно повлиять на условия работы. Предприниматель должен заплатить все налоги, предусмотренные этой системой. Помимо налога по УСН или ОСНО, предприниматель должен будет заплатить еще и дополнительный платеж по страховым взносам 1% от оборота, превышающего 300 000 рублей. Ведь расчет страховых взносов при патентной системе осуществляется исходя из потенциального дохода, который назначил ему законодатель.

Использование одновременно УСН и ПСН, УСН и ЕСХН

При одновременном использовании упрощенной и патентной системы налогообложения лимит в 60 миллионов рублей дается для обоих спецрежимов (п. 6 ст. 346.45 НК РФ, письмо Минфина РФ от 30.12.2020 г. №03-11-11/116619).

Однако при одновременном использовании ЕСХН и патентной системы – не учитывают денежные средства, полученные от продажи продукции, в отношении которой применяется ЕСХН, то есть считают только доходы от тех видов деятельности, в отношении которых действует патент (письмо Минфина РФ от 25.12.2020 г. №03-11-11/114302).

Что делать с книгой учета доходов

Сдавать книгу в налоговую инспекцию в качестве отчетности не требуется. Эта система налогообложения хороша тем, что никакой отчетности по ней не предоставляется. Но при проведении камеральной проверки ее могут затребовать. Отсутствие книги учета станет грубым нарушением правил учета доходов и расходов. За него предпринимателю грозит штраф в размере:

– 10 тыс. рублей, если нарушение совершено в течение одного налогового периода (п. 1 ст. 120 НК РФ);

– 30 тыс. рублей, если правонарушение длилось несколько налоговых периодов (п. 2 ст. 120 НК РФ).

Как заполнить книгу учета доходов ИП на патенте

Правила заполнения книги доходов предпринимателей, работающих на патенте, утверждены Приказом Минфина РФ от 22.10.2012 г. №135н.

Общие требования к ведению книги:

– вести записи необходимо в хронологической последовательности. Их основой служат первичные документы. Обязательные требования к таким документам можно найти в п. 2 ст. 9 Закона «О бухгалтерском учете» от 06.12.2011 г. №402-ФЗ;

– составление книги осуществляется на русском языке. Если первичные документы составлены на другом языке, их следует построчно перевести;

– книгу можно вести на бумаге или в электронном виде, например, в таблице Excel или в специальной программе. Многие программные продукты, в том числе и на кассовом аппарате, позволяют вести такую книгу. Если вы выбираете вести книгу в электронном варианте, то после окончания налогового периода (срока действия патента) ее необходимо распечатать на бумаге. Далее книгу следует прошнуровать и пронумеровать. На прошивке надо указать общее количество страниц, а документ подтвердить подписью ИП и скрепить печатью (при наличии);

– книга ведется по всем патентам, если их у вас несколько. Ограничение по доходам установлено для всех патентов, поэтому ведется только один документ.

Образец книги учета доходов ИП на патенте

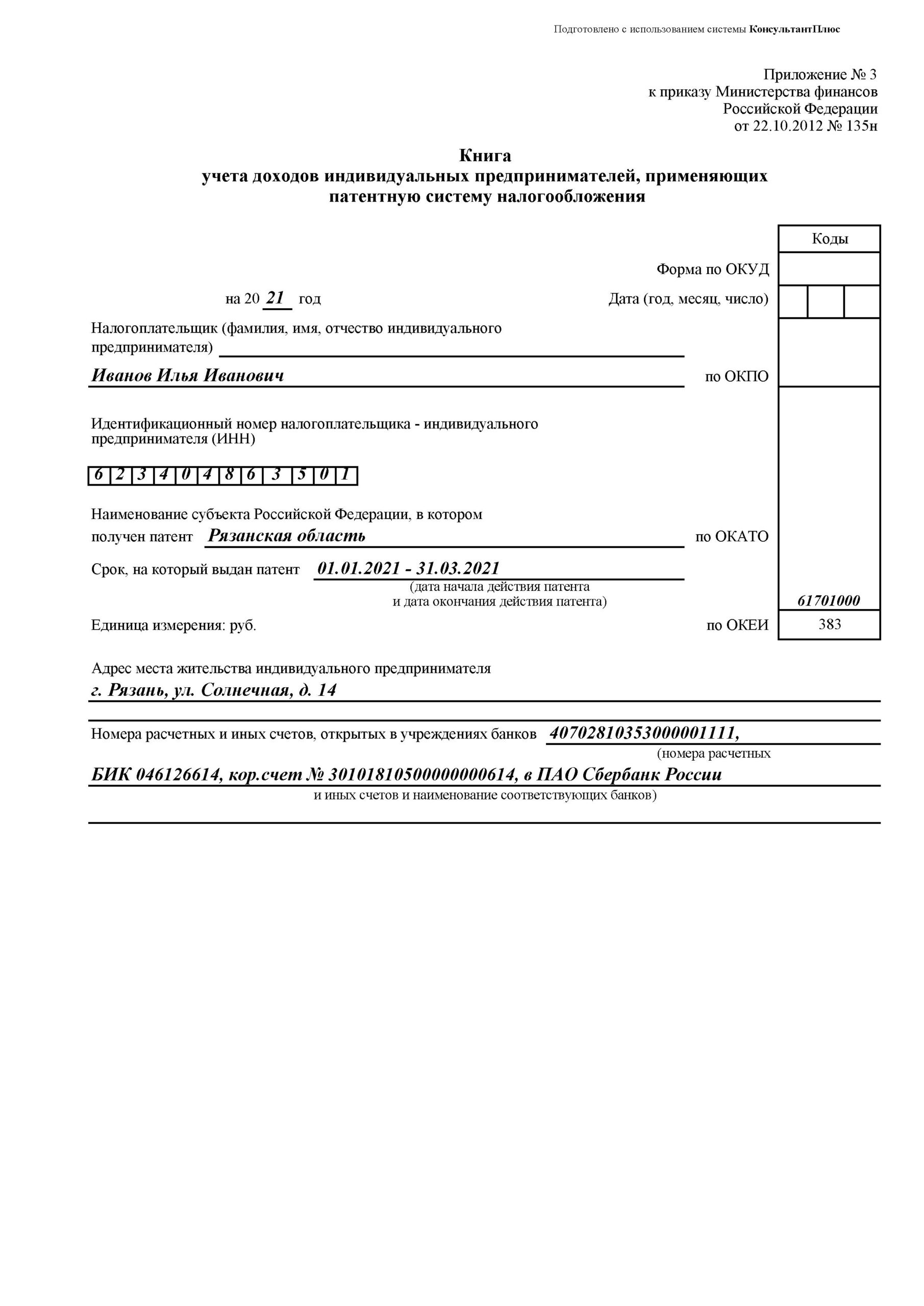

Форма книги утверждена приказом Минфина РФ от 22.10.2012 г. №135Н. Она состоит из титульного листа и раздела I «Доходы». На титульном листе необходимо указать:

- год, на который заведена книга;

- дату составления;

- Ф.И.О. предпринимателя;

- ИНН;

- название и код по ОКАТО региона, в котором был получен патент;

- срок его действия;

- адрес местожительства ИП;

- номера его банковских счетов и названия кредитных организаций, в которых они открыты.

Пример заполненного титульного листа смотрите на рисунке 1.1.

Раздел I «Доходы» состоит из таблицы, в которой несколько граф:

– в первой нужно указать номер записи по порядку: 1, 2, 3, 4…;

– во второй – номер и дату первичного документа (договора купли-продажи, договора на выполнение работ или оказание услуг, акта выполненных работ (оказанных услуг), товарной накладной, платежного поручения, кассового чека, бланка строгой отчетности, отчета о закрытии смены из кассы и так далее);

– в третьей – содержание хозоперации (оплата по договору, поступление предоплаты, розничная выручка за такое-то число и так далее);

– в четвертой – размер полученного дохода в рублях.

В последней строке нужно подсчитать общий размер полученного дохода за налоговый период.

Пример заполнения раздела I «Доходы» смотрите на рисунке 1.2.

Когда делать записи доходов?

По правилам доходы нужно учитывать в день их получения (п. 2 ст. 346.53 НК РФ). При этом для разных форм получения доходов – это будут разные даты. Например, для получения денег – это дата получения денежных средств в наличной форме, дата их перечисления на банковский счет предпринимателя. Здесь все понятно и прозрачно. А если это доход в натуральной форме (предпринимателю за его услуги или товары оплачивают также услугами или товарами), то датой получения доходов будет дата передачи товаров или услуг. Если еще более сложные способы оплаты – получение имущественных прав или получение векселя в оплату, но такое на практике случается крайне редко, однако и в таких случаях есть специальные правила учета даты доходов.

Если вы получили деньги в качестве предоплаты, то ее нужно занести в книгу в день ее получения (письмо Минфина РФ от 03.02.2017 г. №03-11-12/5800). Если аванс вам пришлось вернуть, то в книгу нужно внести запись с отрицательным значением той датой, когда был осуществлен возврат (п. 4 ст. 346.53 НК РФ).

Если вы получаете доходы в иностранной валюте, нужно пересчитать в рубли по официальному курсу Банка России, который действовал на день получения денежных средств. При этом датой поступления денег будет считаться дата поступления валюты на ваш валютный счет, а не дата перевода валюты в рубли.

Если вы продаете в розницу, то полученные наличные деньги можно отображать разными способами:

– прописывать каждый выданный чек отдельной строкой;

– записать всю выручку за день одной строкой, указав в качестве первичного документа отчет о закрытии смены.

Никаких четких правил по этому поводу не предусмотрено. Делайте так, как вам удобнее.

Однако есть нюансы при расчетах покупателя банковской картой. В состав доходов нужно включать комиссию, удержанную банком за эквайринг, несмотря на то, что вы получите фактически меньше. В доходах нужно указать сумму чека, которую заплатил покупатель. Например, услуги на сумму 2 тыс. рублей были оплачены картой. На счет предпринимателя поступило 1900 рублей, 100 рублей банк удержал в качестве комиссии. В книге учета предприниматель должен отразить доход в размере 2 тыс. рублей, а не 1900 рублей.

Кроме того, не существует единой позиции по вопросу, какой датой отражать доходы: датой пробития чека или датой поступления денежных средств на счет предпринимателя от банка. Часть специалистов считает (со ссылкой на письмо Минфина РФ от 03.04.2009 г. №03-11-06/2/58), что учитывать деньги нужно после их поступления на счет. Другая часть считает, что эти разъяснения не относятся к патенту и в книге нужно фиксировать дату выдачи чека. Если вы приближаетесь к максимальной границе доходов, обратите на это внимание. Дата перечисления средств на ваш счет может зависеть от банка и условий обслуживания. Обычно стоимость комиссии ниже, чем больше срок перечисления.

Как часто нужно вносить информацию в книгу учета доходов на патенте?

Обязанность налогоплательщика – обеспечить полноту, непрерывность и достоверность учета доходов. Потому в идеале записывать доходы нужно в день их фактического получения. Однако кто-то это делает раз в неделю, и реже. Каждый предприниматель решает, с какой периодичностью он будет делать записи. Главное, чтобы книга была сформирована по окончании налогового периода.

Исправление ошибок в книге учета доходов

Если вы ведете книгу в электронной форме, то исправить ее достаточно просто – нужно внести изменения в файл. Также можно удалить лишние записи или вставить недостающие. После удаления или вставки нужно проверить правильность порядковых номеров записей. Если к моменту обнаружения ошибки вы распечатали книгу, то вам нужно будет ее еще раз распечатать, пронумеровать и сшить.

Второй вариант исправления ошибки, если электронная книга распечатана либо документ вообще ведется на бумаге: для внесения изменений нужно аккуратно зачеркнуть неправильные сведения, рядом вписать верные данные, проставить дату внесения исправлений, заверить изменения подписью предпринимателя и печатью (при наличии).

Чаще всего причиной исправлений книги становятся описки и опечатки либо забывчивость предпринимателя, когда записи не ведутся ежедневно. Поэтому лучше формировать книгу сразу.

Кто может спросить книгу учета?

Книга учета доходов предпринимателя может понадобиться не только проверяющим, но и самому предпринимателю для подтверждения его доходов. Это случается, когда предприниматель обращается в банк за кредитом, в государственные органы за пособиями либо для суда. Саму книгу на рабочем месте хранить не нужно. Налоговые органы не имеют право потребовать эту книгу в наличии на рабочем месте. Книгу они могут запросить только в письменной форме в рамках проверки условий использования патентной системы налогообложения.

Надежда Скворцова

директор ООО «Областная налоговая консультация»

главный редактор «Практической газеты для предпринимателя»