Конец года – период, когда можно подумать про смену системы налогообложения. Текущая схема налогообложения не слишком выгодна для вас? Может быть, стоит подумать, посчитать и… сменить?

Как же выбрать подходящую? Как учесть все нюансы?

В первую очередь, стоит коротко описать все системы налогообложения. Как мы уже писали, всего на территории Российской Федерации существует несколько систем налогообложения.

Основная – общепринятая (классическая)

Это система, на которой изначально находятся все налогоплательщики. То есть, если мы не выбираем другую (не пишем специальное заявление, уведомление в определенные сроки), платить налоги придется по этой системе налогообложения.

Находясь на ней, организации обязаны платить со своих доходов:

- НДС (основная ставка 20%).

- Налог на прибыль (20%)

- Налог на имущество (2,2% с остаточной стоимости имущества).

Предприниматели обязаны платить:

- НДС (основная ставка 20%).

- НДФЛ (13% с разницы между доходами и расходами).

Самым главным минусом применения всех иных систем налогообложения является отсутствие НДС. А некоторым нашим клиентам он необходим. Иначе они отказываются с нами работать. Поэтому несмотря на достаточно серьезную налоговую нагрузку многие предприниматели выбирают именно эту систему налогообложения – только из-за этого налога – НДС.

Упрощенная система налогообложения

Все перечисленные выше налоги заменены единым налогом, который рассчитывается по двум вариантам:

– 6% от доходов (оборотов);

– 15% от доходов за минусом расходов (фактически с прибыли).

Перечень расходов на «упрощенке» ограничен и при равных доходах и расходах общая система может быть выгоднее упрощенной. Ведь на «упрощенке» с доходов надо заплатить 6 процентов со всех поступлений, а при объекте «доходы минус расходы» — как минимум 1 процент с выручки (п. 6 ст. 346.18 НК РФ).

Патентная система налогообложения

ПСН – это фиксированный налог. Он заменяет все налоги, которые платятся по общей системе налогообложения. Перейти на эту систему также можно только по определенным видам деятельности. Но их достаточно много – 80. Однако применять патентную систему может только ИП, у которых менее 15 работников. Огромным плюсом этой системы налогообложения является отсутствие какой-либо отчетности по доходам от предпринимательской деятельности. Но и минусов достаточно.

Единый сельскохозяйственный налог

Все налоги, уплачиваемые при общей системе налогообложения заменяется единым. Налог рассчитывается по ставке 6% от разницы между доходами и расходами. Но применять эту систему могут только те, кто является сельхозпроизводителем и доля доходов от реализации сельхозпродукции превышает 70% от общей доли доходов.

Налоги от заработной платы

Налоги с заработной платы наемных работников – взносы во внебюджетные фонды (30% от заработной платы) и как налоговые агенты – налог на доходы физических лиц (13% от заработной платы) – обязаны платить все организации и предприниматели вне зависимости от системы налогообложения. Однако по некоторым видам деятельности есть льготы и взносы во внебюджетные фонды платятся не 30% от заработной платы, а 15% и ниже.

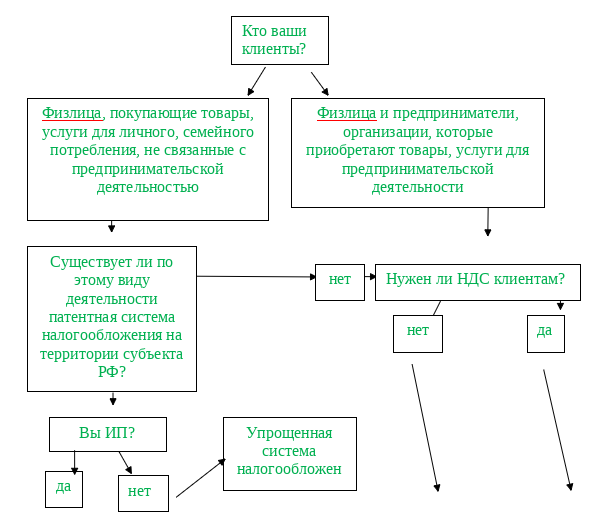

Мы предлагаем вам свой вариант пути – как выбрать систему налогообложения на основании задаваемых вопросов. Блок-схему выбора системы налогообложения смотрите ниже:

Блок-схема:

А если вы посмотрите еще ниже, в таблице вы увидите сравнение этих систем и ограничения по ним, но эта табличка весьма и весьма условная, т.к. по каждому виду налогов существуют свои правила и ограничения, и чтобы их описать, необходима целая книга.

Конечно, плюсы и минусы каждой системы – чисто субъективная точка зрения, и, естественно, в таблице мы не отразили все особенности этих систем. Цель – показать общую ситуацию в налогообложении, чтобы вы могли сориентироваться в них и не запутаться.

Таблица «Сравнительный анализ систем налогообложения»

| Классическая система налогообложения (основная, традиционная) | Упрощенная система налогообложения | Единый сельскохозяйственный налог | Патентная система налогообложения | |||

| 6% от доходов | 15% от доходов – расходов | |||||

| Условия применения | нет условий | доходы за 9 месяцев предыдущего года не превышают 120 млн руб., есть ограничения по количеству наемных работников, стоимости основных средств, видам деятельности | производство с/х продукции не менее 70% от общего объема | только для ИП, занятие определенными видами деятельности, которые прописаны в НК и соответствующих региональных законах | ||

| Порядок перехода | заявления нет, т.к. это основная система, на которой находятся налогоплательщики изначально. Со спецрежимов на нее можно вернуться, только если будет написано специальное заявление в установленные сроки | заявление до 31 декабря предыдущего года, тогда можно перейти на специальный режим с 1 января следующего года, либо с момента регистрации, если заявление подано в течение 30 дней с момента регистрации | заявление до 31 декабря предыдущего года | заявление о переходе за 10 рабочих дней до даты перехода | ||

| Налоги и ставки от доходов | приблизительно: с доходов за минусом расходов:

– НДС 20%; – налог на прибыль 20% (для ИП – 13% НДФЛ); – налог на имущество – 2,2% от стоимости основных средств (для ИП – только со стоимости строений и сооружений) ИТОГО – 38% от доходов – расходов для организаций, а для предпринимателей – 31% |

6% от выручки (доходов – то, что попадает на расчетный счет или в кассу от клиентов) | 15% от доходов – расходов, но не менее 1% от выручки (минимальный налог). Список расходов достаточно ограничен, но и есть большой плюс – расходы на приобретение основных средств можно включить в расходы в течение 1 года | 6% от доходов – расходов. Список расходов ограничен. Нет минимального налога | 6% от дохода, указанного в законе субъекта РФ. Фиксированный налог не зависит о оборота. | |

| От заработной платы наемных работников | – взносы – 30% от заработной платы, для малого бизнеса ставка снижена до 15% от суммы, превышающей МРОТ;

– от 0,2 до 2,8% от заработной платы – страхование от несчастных случаев; – 13% НДФЛ с заработной платы сотрудников (удерживается у сотрудников) |

|||||

| Минусы системы | большая налоговая нагрузка. Для ИП убыток не переносится на следующий год | ограничение по уровню дохода, нет НДС | наличие минимального налога (1% от оборота), нет НДС, четко ограниченный список расходов | нет НДС, четко ограниченный список расходов | ограничение по количеству работников и видам деятельности, общей сумме доходов, могут применять только предприниматели | |

| Плюсы системы | возможность работать с крупными клиентами, которым нужен НДС | малая налоговая нагрузка, если нет расходов (или они не могут быть подтверждены), уменьшение количества форм, которые надо вести, и отчетов | малая налоговая нагрузка для тех, у кого есть расходы, уменьшение количества форм, которые надо вести, и отчетов | малая налоговая нагрузка (6% от доходов за минусом расходов вместо 31%) | фиксированный налог, который не зависит от оборотов | |

| Количество отчетов | ежеквартальные отчеты по каждому налогу в период с 25 до 28 числа месяца, после окончания квартала* | отчет 1 раз в год. Предприниматели сдают отчет до 30 апреля, организации – до 31 марта* | отчет 1 раз в год.

Предприниматели сдают отчет до 30 апреля, организации – до 31 марта* |

отчет один раз в год до 31 марта* | нет отчета* | |

| Электронный документооборот | обязателен. Сдать отчетность можно только в электронном виде | не обязателен. Отчеты можно отправлять по почте или относить лично | ||||

| Применение кассового аппарата (ККТ) | обязательно | Можно не применять кассу | ||||

*отчеты по налогам от заработной платы сдаются вне зависимости от системы налогообложения ежеквартально период с 20-го по 30-е число месяца, следующего за окончанием квартала. Количество отчетов ежеквартально – 3.

Надежда Скворцова

директор ООО «Областная налоговая консультация»

главный редактор «Практической газеты для предпринимателя»