При регистрации бизнеса часто возникает вопрос: что же открыть – ИП или ООО? А может, вообще выбрать статус самозанятого? Эта статья поможет вам в этом разобраться.

Прежде чем начать деятельность

Многие задумываются о своей предпринимательской деятельности, и первая мысль, которая возникает в их голове – «надо зарегистрировать ИП или ООО». Но чуть более года назад ввели еще одну форму бизнеса – самозанятый. Однако выбор, на мой взгляд, – это один из последних шагов, который нужно сделать. Для начала нужно продумать, как вы будет извлекать доход, каким образом вас будут находить ваши клиенты. Какие расходы вы будете нести в процессе деятельности? Будет ли использоваться наемный труд? Как только начнете свой бизнес, у вас сразу появится огромное количество вопросов. Но регистрировать статус самозанятого, ИП или ООО на этапе продумывания своего бизнеса достаточно затратно, в первую очередь, для начинающего предпринимателя. Ведь после регистрации вы приобретаете не только право заниматься предпринимательской деятельностью, но и обязанности, которые могут для вас стать затратными. Но если вы уже пришли к заключению, что «да, пора регистрироваться», вам нужно будет выбрать одну из организационно-правовых форм, самые распространенные из которых – статус самозанятого (налог на профессиональный доход), индивидуальный предприниматель и общество с ограниченной ответственностью. А вот какую из этих форм выбрать – ответ достаточно неоднозначный. В каких-то ситуациях выгоднее выбрать ООО, а в каких-то – ИП. Каждая из указанных форм имеет свои достоинства и недостатки, знание которых и поможет принять правильное решение.

Для начала разберемся – что же такое ООО и ИП, так сказать, на пальцах.

Как организуется ООО?

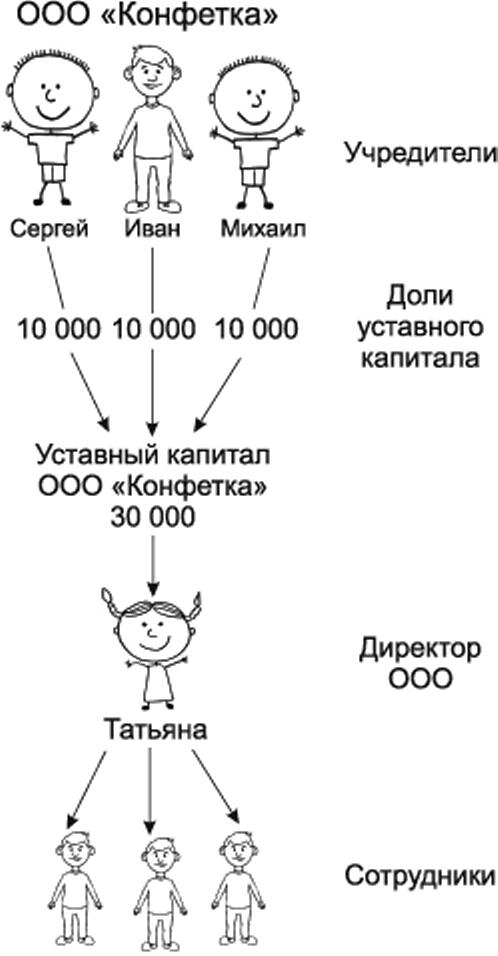

Допустим, есть три гражданина – Сергей, Михаил и Иван, смотрите рисунок:

Они решили создать предприятие по производству конфет. И для того чтобы начать производство, им нужно 30 000 рублей (в ООО это будет уставный капитал). Эти деньги будут потрачены на оборудование. Сергей, Михаил и Иван в данном случае будут считаться учредителями ООО «Конфетка». Однако Сергей, Михаил и Иван не могут сами участвовать в хозяйственной деятельности, и они принимают на работу директора Татьяну. Ей они передают свой уставный капитал (деньги) и дают полномочия представлять интересы общества без доверенности. При этом Татьяна будет иметь доступ к расчетному счету, распоряжаться всем имуществом общества, принимать на работу сотрудников и выплачивать им заработную плату. Татьяна – наемный руководитель, она будет получать заработную плату в ООО «Конфетка». Она отвечает перед всеми кредиторами по закону, и деятельность общества никаким образом не касается ее личного имущества. Но Сергей, Михаил и Иван достаточно сильно рискуют, ведь они передают Татьяне весь уставный капитал и возможность распоряжаться денежными средствами. Именно для того чтобы защитить интересы учредителей, и созданы такие механизмы, как контроль за наличными денежными средствами (невозможность просто так снять деньги с расчетного счета), ответственность учредителей перед кредиторами Общества в пределах уставного капитала (в нашем случае – в пределах 10 000 рублей с человека). Общество отвечает перед всеми кредиторами всем своим имуществом, а также своим уставным капиталом. Фактически хозяйственную деятельность в ООО осуществляет Татьяна. Она руководит сотрудниками, распоряжается имуществом и деньгами. От нее зависит, каков будет финансовый результат в фирме. Все заработанные денежные средства – это не средства лично Татьяны, Сергея, Михаила и Ивана, а это средства ООО «Конфетка». И самая главная обязанность директора – получив уставный капитал от учредителей, приумножить его и, в конечном счете, принести прибыль своим учредителям.

Все права и обязанности учредителей (Сергей, Михаил и Иван) прописаны в Уставе Общества, учредительном договоре, а также в Законе «Об ООО» №14-ФЗ от 08.02.1998 г. Права и обязанности директора прописаны в Уставе, а также в Законе «Об ООО».

Как организуется ИП?

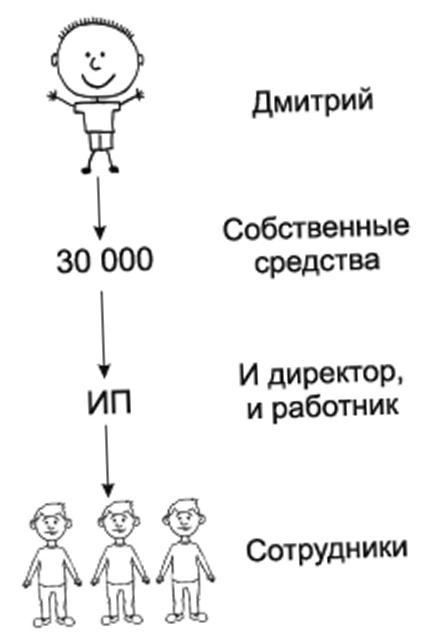

Дмитрий решил тоже открыть производство конфет. Но он решил всё делать сам. У него нашлись деньги на оборудование, и он открыл ИП, схема изображена на следующем рисунке:

Он на свой страх и риск осуществляет предпринимательскую деятельность, делает все то же самое, что и Татьяна, но еще и своим трудом принимает участие в организации. В этом главное отличие – Сергей, Михаил и Иван могут совсем не принимать участи в работе ООО «Конфетка». А Дмитрий принимает участие в полном объеме. Поэтому все заработанные денежные средства – это его личные средства, и он может распоряжаться ими по своему усмотрению. При этом он отвечает всем своим имуществом (и заработанными деньгами, и личным имуществом) перед всеми кредиторами.

Что такое статус самозанятого?

Этот статус похож на статус ИП. Дмитрий принимает участие в бизнесе в полном объеме. Регистрация бесплатна и гораздо проще. Однако есть и ограничения по видам деятельности (нельзя торговлю), доходам (2,4 млн руб. в год), и нельзя принимать на работу сотрудников.

А теперь рассмотрим разницу между самозанятым, ИП и ООО под различными углами (критериями).

Процедура регистрации

Самая простая регистрация – это регистрация самозанятого. Это можно сделать онлайн – с помощью приложения «Мой налог» или на сайте nalog.ru. Процедура очень простая – регистрация мгновенная и не требует затрат в виде госпошлины.

Следующая по сложности – процедура регистрации индивидуального предпринимателя. Она проще, чем процедура регистрации юридического лица.

Например, для регистрации индивидуального предпринимателя в налоговую нужно сдать лично заполненное заявление по форме Р21001 и копию паспорта. Для регистрации юридического лица, помимо заявления Р11001, нужно подготовить и сдать решение либо протокол, договор об учреждении, устав, документы, подтверждающие юридический адрес.

После государственной регистрации на руках у индивидуального предпринимателя будут свидетельство о государственной регистрации в качестве индивидуального предпринимателя, которое подтверждает его статус, а также свидетельство ИНН.

Для юридического лица пакет документов, подтверждающий его статус, больше. Учредительным документом будет являться устав общества, заверенный налоговым органом, также в пакет документов будут входить два свидетельства – Лист записи о государственной регистрации и свидетельство о постановке на учет в налоговом органе общества с ограниченной ответственностью; решение/протокол о создании юридического лица, договор об учреждении юридического лица (если в обществе более одного учредителя); выписка из Единого государственного реестра, которая является правоустанавливающим документом, и список учредителей, который содержит сведения о принадлежности лицу доли в уставном капитале юридического лица и о размере этой доли.

Срок регистрации индивидуального предпринимателя в налоговой инспекции составляет три рабочих дня, тот же срок для регистрации и юридического лица. Однако в некоторых налоговых инспекциях не выдают сразу копию устава (без нее нельзя открыть расчетный счет). Ее можно получить на основании письменного запроса: срочно (при этом госпошлина составляет 400 рублей за документ) или за пять рабочих дней (в этом случае госпошлина меньше в 2 раза – 200 рублей за документ).

Также существенный недостаток ООО – затраты на государственную регистрацию. С этой точки зрения регистрация ИП более выгодна, чем регистрация ООО, т.к. государственная пошлина за регистрацию предпринимателя составляет 800 рублей, а пошлина за регистрацию юридического лица – 4000 рублей. Помимо этого, при регистрации ООО необходимо подтвердить юридический адрес и в течение чветырех месяцев после госрегистрации оплатить уставный капитал, минимальный размер которого составляет 10 000 рублей (размер уставного капитала общества должен быть не менее стократной величины минимального размера оплаты труда – п.1, ст. 14 ФЗ «Об ООО»).

Плюсом юридического лица является свобода выбора места государственной регистрации. По закону регистрация юридического лица осуществляется налоговым органом по месту нахождения его органов управления (обычно – по адресу офиса регистрируемой организации), которое никак не связано с местом жительства его учредителей. Что касается индивидуальных предпринимателей и самозанятых, то они имеют право регистрировать предпринимательскую деятельность только по адресу регистрации своего места жительства (хотя так же, как и юридические лица, могут после регистрации вести деятельность на всей территории России). Налоги они платить будут только по месту регистрации, хотя фактически осуществлять деятельность могут в любой точке России.

Ответственность перед кредиторами

Основным отличием ИП и самозанятого от учредителя ООО является мера ответственности по их обязательствам перед кредиторами.

В соответствии со ст. 24 Гражданского кодекса РФ гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание.

Иначе говоря, если в результате ведения бизнеса у предпринимателя образуются долги перед деловыми партнерами, погашать задолженность ему придется в полном объеме за счет имущества, не только приобретенного в процессе предпринимательской деятельности, но и за счет другого своего имущества, полученного из иных источников.

Ответственность же учредителя ООО законодательно ограничена. Так, участники ООО не отвечают по обязательствам общества и несут риск убытков только в пределах стоимости своих долей в уставном капитале юридического лица. В случае признания общества банкротом они будут обязаны оплатить кредиторам задолженность общества в сумме 10 000 рублей (даже если общая сумма задолженности ООО значительно больше), а также расплатиться имуществом общества.

Это огромный плюс ООО. При выборе организационно-правовой формы по этому критерию стоит задуматься о рисках вашего бизнеса. Если вы, к примеру, реализуете дорогостоящую технику, то при срыве поставки либо некачественном оборудовании вы несете риск перед покупателями. Хотя вы и можете переложить их на поставщиков, но не всегда это удается. При высокой стоимости товара вы рискуете его стоимостью. Если вы оказываете услуги – риск у вас гораздо меньше (например, если клиент недоволен, можете еще раз оказать такую услугу).

Еще две области рисков предпринимательской деятельности – кредиты и налоги. При своевременном возврате кредита и правильном исчислении налогов и сборов, в принципе, риск минимален. Однако есть такое понятие, как недобросовестные налогоплательщики. При встречной проверке они могут попросту «отказаться от вас», сказать, мол, не видел таких, не знаю. Тогда налоговые санкции могут быть очень значительны, поскольку вы не сможете признать в расходах покупки, оплаченные таким поставщикам, и не принять к зачету НДС (если вы плательщик НДС). Для того чтобы уменьшить риск в этой области, тщательнее выбирайте поставщиков. И тогда такая форма организации бизнеса, как ООО, с целью ограничения ответственности вам не понадобится.

Разница в налогообложении

В принципе, все системы налогообложения одинаковы. Они не зависят от того, являетесь вы индивидуальным предпринимателем или нет. Есть лишь одно исключение – патентная система налогообложения. Это очень льготный режим, который могут использовать только индивидуальные предприниматели, только по определенным видам деятельности и имеющие не более 15 наемных работников. Для самозанятых также существует отдельный режим – НПД (налог на профессиональный доход). Ставка налога 6% от доходов, если вашими клиентами являются юрлица или ИП, и 4%, если ваши клиенты – физлица.

Остальные системы налогообложения одинаково доступны и для ИП, и ООО. Существует мнение, что ИП не может работать с НДС. Нет, может! Просто для использования малым бизнесом льготных систем налогообложения (упрощенная система налогообложения, патентная система налогообложения, единый сельскохозяйственный налог) есть ограничения по применению. Но эти ограничения не касаются организационно-правовой формы. Они, скорее, касаются ограничения понятия «малый бизнес».

Следует отметить несколько более высокую налоговую нагрузку для юридических лиц при общепринятой системе налогообложения (с НДС).

НДС платят и ИП, и ООО (суть расчета налога не меняется в зависимости от организационно-правовой формы), а вот с разницы между доходами и расходами (уже очищенными от НДС) организация заплатит налог на прибыль 20%, а индивидуальный предприниматель – 13%. Разница в 7% иногда может быть очень существенной. А если добавить к этому обязанность ведения бухгалтерского учета для юрлиц на общепринятой системе налогообложения, то желание выбрать ИП по этому признаку и вовсе становится сильнее.

Если вы привлекаете наемных работников, то налоги от заработной платы будут одинаковы, независимо от того, кто является работодателем – ООО или ИП.

Обязательные платежи

При прочих равных условиях неработающее ООО и самозанятый не должны ничего платить, а неработающий ИП должен платить взносы в Пенсионный фонд. Сумма этих взносов составляет примерно 40 000 руб. в год (даже если ИП не работает).

Вообще ИП в любом случае – работает или нет – обязано платить пенсионные взносы в Пенсионный фонд (физически платятся в налоговую инспекцию). Эти взносы идут ему в качестве пенсионных накоплений. Сумма взносов включает в себя обязательные платежи в Федеральный фонд обязательного медицинского страхования. Сумма взносов составляет примерно 40 000 рублей в год и увеличивается на 1% от оборота, если предприниматель получил доход в год более 300 000 рублей. При этом есть максимальная сумма взносов – она составляет примерно 150 000 рублей в год.

Каждый год минимальная сумма меняется. Она зависит от МРОТ, установленного на территории РФ. Точную сумму взносов вы можете рассчитать у нас на сайте в разделе Калькулятор.

Эти взносы идут в расчет пенсии предпринимателя, и поскольку они зависят от МРОТ (минимальной заработной платы), вы должны понимать, на какую пенсию впоследствии вам можно рассчитывать.

Итак, если ИП всегда и при любых условиях обязан платить взносы в ПФР, то ООО это делает только от заработной платы наемных работников (правда, в гораздо бОльших размерах), если они приняты по трудовому договору. Если самозанятый хочет накапливать стаж для своей пенсии, то, в принципе, он может так же, как и ИП, платить страховые взносы, причем в том же размере. При прочих равных условиях неработающее ООО не платит совсем ничего, а ИП обязан заплатить взносы в ПФР примерно 40 000 рублей в год.

Обязанность ведения бухучета

Самым главным отличием ИП и самозанятого от юридического лица является обязанность ведения бухгалтерского учета. Вот тут и возникает много бумажек и целая должность – бухгалтер.

Если вернуться к нашему примеру с Сергеем, Михаилом и Иваном, который изображен на первом рисунке, то собственно бухучет нужен для того, чтобы Татьяна «не шельмовала». И отражала все хозяйственные операции в соответствии с принятыми правилами. И если у фирмы убыток, так это действительно убыток, а если прибыль, то это действительно прибыль, и ее размер верен! Таким образом, бухгалтерский учет нужен для собственников. Ну, так в идеале. А поскольку в России далеко не все расходы можно подтвердить документально, ведение бухучета превращается в работу для работы. И фактически бухгалтер работает для того, чтобы правильно вести налоговый учет. Его первоочередная задача – как можно меньше (в пределах разумного) платить налогов и вести налоговый учет. Кроме того, отчетные (итоговые) формы по результатам бухучета налоговые органы используют для того, чтобы каким-то образом проверять те декларации, которые им предоставило юридическое лицо на основании контрольных соотношений.

Штрафные санкции

Штрафные санкции в соответствии с Кодексом об административных правонарушениях выше у юридических лиц. Если вы посмотрите на любую статью КоАП, то увидите три градации – для юридических лиц, для должностных лиц и для физических лиц. Так вот, штрафы для юридических лиц в 10 раз выше, чем для должностных лиц, коим и является индивидуальный предприниматель. Конечно, при выписке штрафа можно договориться и выписать его на директора (тогда штраф будет как на должностное лицо).

Хотите сэкономить на штрафах – либо не нарушайте законы, либо регистрируйте ИП.

Есть виды деятельности, при которых риск получить штрафные санкции высок. Например, использование труда иностранных рабочих. Штрафные санкции в этом случае составляют от 800 тыс. рублей. Естественно, если вы планируете использовать труд таких сотрудников, то лучше регистрировать ООО. Несмотря на то, что сейчас выполнение законов в области миграционного учета упрощено, тем не менее штрафные санкции достаточно большие.

Но и, одно дело – назначить штраф, другое дело – взыскать его. Если у организации нет имущества и нет денег на расчетном счете, то и взыскать невозможно. А если штраф назначен ИП, то взыскивать его будут до конца. Ведь если имущество у ИП есть (а во многих случаях есть), то за его счет можно взыскивать долг. Конечно, совет тут один: при возникновении таких ситуаций ИП срочно должен подарить своим близким родственникам всё свое имущество.

Использование денежных средств

Когда вы работаете как индивидуальный предприниматель или самозанятый, то все заработанные деньги принадлежат вам, а в обществе с ограниченной ответственностью все деньги принадлежат организации, и вы не можете свободно ими распоряжаться. Расчетный счет ООО никоим образом не связан со счетами его учредителей (участников). Индивидуальному предпринимателю, в свою очередь, достаточно иметь любой открытый на его имя счет (в том числе и привязанный к карте).

Для снятия денег ИП и самозанятому со счета достаточно уплатить налог (в случае упрощенного налогообложения можно выбрать либо 6% с оборота, либо 15% с разницы между доходами и расходами). Учредители ООО при снятии средств обязаны обосновать денежную операцию, отчитаться перед налоговой службой и дополнительно заплатить 13-процентный налог на дивиденды.

Представим, что вы получили прибыль – 100 рублей. Допустим, ИП или юрлицо работает на «упрощенке» со ставкой 6%. А самозанятый платит налог по ставке 6%.

Как ИП и самозанятый вы заплатили 6% (от выручки), все оставшиеся деньги – ваши. Распоряжайтесь ими как хотите, ведь вы уплатили обязательные налоги. А как вы распорядитесь своими денежными средствами – купите вы на них оборудование или еду для семьи – ваше дело, на то она и предпринимательская деятельность. А если вы зарегистрированы как ООО, то вы заплатите сначала 6% с оборота (как и ИП – это налог от предпринимательской деятельности). А потом еще и налог на дивиденды – 13% НДФЛ. Таким образом, чтобы учредителям ООО забрать свои кровно заработанные денежные средства, им придется, помимо 6%, как минимум заплатить еще 13%. А индивидуальному предпринимателю 13% налог на дивиденды платить не требуется.

ООО обязано соблюдать Порядок ведения кассовых операций. Наличная выручка должна сдаваться в банк, хранить ее даже в сейфе свыше установленной суммы нельзя. Отсюда вытекает следующий минус – вы не можете распоряжаться этой наличной выручкой просто так, по своему усмотрению. Как в приведенном нами выше примере, Татьяна как директор не может взять и снять все деньги с расчетного счета и отправиться восвояси. Закон защищает таким образом права Сергея, Михаила и Ивана от нечестных директоров.

ИП и самозанятому пользоваться деньгами намного проще. Существует возможность распоряжаться выручкой по мере ее поступления. А учредители ООО могут распределять дивиденды (значит, забирать себе доходы за минусом 13% НДФЛ) не чаще, чем раз в квартал.

Ограничения по видам деятельности

По общему правилу гражданского законодательства юридические лица и индивидуальные предприниматели и самозанятые равноправны в возможностях ведения бизнеса.

Действительно, и ООО, и ИП вправе осуществлять одни и те же виды деятельности, включая внешнеэкономическую. Есть только исключения по видам деятельности: лицензии для ведения которых предоставляются только юридическим лицам, например, оптовой и розничной торговли алкогольной продукцией, частной охранной деятельности, образовательной деятельности, медицинской деятельности. Самозанятым невозможно стать, если вы занимаетесь торговлей или осуществляете посредническую деятельность. ИП и ООО могут открывать расчетные счета в банках, приобретать движимое и недвижимое имущество, принимать наемных работников и т.п.

Возможность продажи бизнеса

Выбирая форму для вновь создаваемого бизнеса, необходимо помнить также и о возможности его продажи в будущем.

Владелец предприятия может захотеть его продать по самым разным причинам (в связи с возникшей необходимостью в деньгах, намерением вложить вырученные от продажи бизнеса средства в новое, более доходное дело, потому что бизнес оказался нерентабельным и т.п.).

Процедура продажи бизнеса может оказаться значительно проще, если он ведется в форме ООО. Вместо продажи отдельных объектов, например, недвижимости (что требует регистрации), раскрученных аккаунтов на маркет-плейсах, уступки требований (нужно уведомлять должников), перевода долгов (необходимо согласие кредиторов) и т.п., можно просто продать 100-процентную долю в уставном капитале.

Продать же бизнес индивидуального предпринимателя возможно только одним способом – путем продажи предприятия как имущественного комплекса, что еще более сложно в плане юридического оформления, чем продажа доли ООО, и таит немало «подводных камней», поэтому на практике подобные сделки практически не заключаются.

Для того чтобы передать бизнес, необходимо открыть новое ИП на покупателя, и реализовать остаток товара или имущество от старого ИП. Однако тут могут возникнуть дополнительные налоги (НДС, НДФЛ – для общепринятой системы налогообложения, либо налог по УСН в зависимости от выбранной ставки – 6% или 15%). После продажи всего предпринимательского» имущества можно закрыть ИП.

Реорганизация и ликвидация

У ИП нет возможности преобразования в юридическое лицо. (Например, в случае вхождения инвестора в состав учредителей потребуется создание юридического лица). Для него возможно только прекращение деятельности как ИП. У самозанятого такая же ситуация. Его нельзя реорганизовать.

Реорганизация ООО может быть произведена в форме слияния, присоединения, разделения, выделения и преобразования.

Ликвидация самозанятого занимает такое же количество времени, как и регистрация – несколько минут.

Для ИП процедура ликвидации предприятия не вызывает проблем (занимает пять дней с момента подачи заявления). У ООО более сложный процесс ликвидации, который предусматривает уведомление кредиторов, промежуточный и окончательный ликвидационный баланс и т.д., что в результате может занять несколько месяцев.

Многие предприниматели, как говорится, «собравшись с другом, решили создать свое дело». Если при этом вы выбираете форму деятельности в виде ИП, то оно оформляется на одного из товарищей, второй же юридически остается не у дел, если вдруг его друг захочет «кинуть». Юридически все сделки будут оформляться от лица ИП, а если вы трудитесь наравне с товарищем, ни один суд не встанет на вашу сторону. Ведь надо каким-то образом доказать, что вы осуществляли деятельность вместе. Оформление отношений на уровне «работник – работодатель» затратны в части налогообложения, но хотя бы как-то защитят ваши интересы. Однако и риск у вашего товарища-предпринимателя больше. Ведь требования кредиторы будут предъявлять к нему, а не к вам!

В этой ситуации, для того чтобы защитить права обоих участников бизнеса, лучше создать юридическое лицо с долями участия 50 на 50.

Доверие у партнеров (взгляд со стороны контрагентов)

Есть еще один фактор, который можно отнести к плюсам ООО, носящий, впрочем, не юридический, а, скорее, психологический характер. Это – вопрос имиджа.

Закон не устанавливает никакой дискриминации ИП и самозанятого по сравнению с ООО. Однако в деловых кругах такая организационно-правовая форма как ИП считается менее престижной.

Возможно, это отчасти связано с тем, что юридическому лицу его учредитель может дать любое наименование. Предприниматель же по закону не вправе иметь фирменное наименование и должен именоваться единственным, длинным и не особенно благозвучным выражением: «индивидуальный предприниматель Иванов Иван Иванович» (сокращенно – «Иванов И.И.» или «ИП Иванов И.И.»). Однако на ваших документах вы можете дополнительно указывать и фирменное наименование магазина, студии в качестве логотипа.

Юридические лица, в особенности крупные, неохотно работают с индивидуальными предпринимателями и тем более с самозанятыми (эта форма бизнеса вообще достаточно новая). Происходит это потому, что индивидуальные предприниматели редко используют общую систему налогообложения, то есть не являются плательщиками НДС, что, в свою очередь, невыгодно юридическим лицам, поскольку они его не могут возместить при покупке у вас товаров, работ, услуг.

Многие крупные организации зачастую просто отказываются работать с индивидуальными предпринимателями, предпочитая иметь дело только с юридическими лицами. Особенно при осуществлении серьезных проектов. К ООО отношение более уважительное. Хотя здесь, конечно, все очень индивидуально.

Многое при выборе между ИП, самозанятым или ООО зависит от видов деятельности, которые они будут осуществлять. Так, для розничной торговли, где покупателю все равно, кому принадлежит магазин – предпринимателю Иванову или ООО «Гастроном», а важно лишь то, чтобы купленные товары были хорошего качества, вполне можно рекомендовать такую организационно-правовую форму как ИП. То же самое можно сказать и о предприятии общественного питания (кафе, ресторане). В то же время довольно трудно представить себе крупный металлургический завод или нефтяную компанию, не имеющие статуса юридического лица.

Процесс ликвидации

Процесс ликвидации самозанятого занимает 1 минуту. В приложении или в личном кабинете нужно нажать кнопку «закрыть статус», и всё произойдет автоматически. Последствий никаких – ведь налог уплачивается также автоматически на основании уведомления из налогового органа. Никакой отчетности сдавать не нужно.

Процесс ликвидации ИП немного сложнее. Нужно заполнить специальную форму на 1 листе, отнести ее в МФЦ или в регистрирующий орган, заплатить госпошлину 160 рублей. Ликвидация произойдет на шестой рабочий день после даты сдачи заявления. После ликвидации обязательно нужно заплатить страховые взносы по дату ликвидации (в течение 15 дней) и сдать налоговую отчетность по той системе налогообложения, на которой вы находитесь.

Рассчитать страховые взносы вы сможете на нашем сайте в разделе Калькулятор страховых взносов.

Ликвидация юридического лица (ООО) состоит из двух этапов и занимает от двух до шести месяцев. Стоимость ликвидации может составлять от 15 000 до 50 000 рублей в зависимости от сложности ситуации, наличия учредителей, их возможности приехать к нотариусу и т.д. В эту стоимость обычно включены публикации в Государственном вестнике и электронные цифровые подписи либо посещение нотариуса. В любом случае очень важны содержание устава организации и возможность всех учредителей быть на связи и в нужный момент посетить нотариуса.

Сравнительный анализ ООО, ИП и самозанятого приведен в таблице ниже

Сравнительный анализ ООО, ИП, самозанятого

| Параметр | ООО | ИП | Самозанятый | |||

| Процедура регистрации |

— |

Необходим большой пакет документов и 4000 руб. |

+ |

Проходит в более короткие сроки и менее затратна (госпошлина 800 рублей) | + | Не нужна госпошлина, регистрация мгновенна |

| Обязательные платежи | + | Их нет | — | В любом случае, вне зависимости от того, работает ИП или нет, оплачиваются пенсионные взносы | + | Их нет. Есть доход – платится налог, нет дохода – не платится |

| Налоги | + | ООО может не платить налоги, если не работает, но обязано подавать налоговые декларации | + | Есть уникальная система налогообложения – патентная | + | Самозанятый может не платить налоги, если не работает, не подает никакой отчетности |

| Виды отчетности | — | Налоговая, бухгалтерская, статистическая | + | Только налоговая | + | Нет никакой отчетности в принципе |

| Обязанность ведения бухгалтерского учета | — | Есть | + | Нет | + | Нет |

| Возможность использования прибыли | — | «Порядок ведения кассовых операций» | + | Свободное распоряжение | + | Свободное распоряжение |

| Материальные риски для учредитфеля | + | Рискует уставным капиталом (минимум 10 000 руб.) | — | Рискует всем своим имуществом | — | Рискует всем своим имуществом |

| Ограничение по видам деятельности | + | Потенциал для получения лицензий | — | Есть виды деятельности, которыми не имеет право заниматься | — | Есть виды деятельности, которыми не имеет право заниматься |

| Возможно ли расширение? | + | Да | — | Нет | — | Нет |

| Взгляд со стороны контрагента | + | Больше доверия | — | Сотрудничество считается менее престижным | — | Сотрудничество считается менее престижным |

| Процедура ликвидации | — | Очень долгий и дорогой процесс, но после ликвидации не могут проверить. Ликвидация занимает от 3-х до 6 месяцев, стоимость около 20000 рублей | + | Быстрый процесс – 5 рабочих дней. Госпошлина 160 рублей.

Но после ликвидации могут проверить в течение 3-х лет |

+ | Ликвидация мгновенная, осуществляется в приложении или в личном кабинете |

При сравнении форм деятельности ООО, ИП и самозанятый мы обнаруживаем очень важную отличительную черту: в форме ООО заложен потенциал для будущего роста компании, чего не наблюдается в форме ИП. Регистрация фирмы, в отличие от оформления ИП и статуса самозанятого, дает больше возможностей для развития бизнеса и роста дохода учредителей в виде доли прибыли – при существенно меньшем имущественном и репутационном рисках.

Впрочем, несколько сотен тысяч индивидуальных предпринимателей, зарегистрированных в России, – наглядное подтверждение того, что и такая форма ведения предпринимательской деятельности является востребованной, т.к. вполне подходит для предприятий малого бизнеса.

Кроме того, если вы только начинаете деятельность, мы, наоборот, советуем создавать только ИП (а если это возможно, то и регистрироваться в качестве самозанятого), поскольку открыть и закрыть ИП и статус самозанятого проще, затраты меньше. А вот если вы уже встанете на ноги, то всегда сможете перевести свой бизнес в форму ООО.

Итак, подведем итог. И индивидуальный предприниматель, и самозанятый, и общество с ограниченной ответственностью как формы ведения бизнеса имеют свои достоинства и недостатки, поэтому решение о выборе между ними должно приниматься индивидуально в каждой конкретной ситуации. Обращайтесь за консультацией по телефону (4912) 991-881. Выбор формы зависит от условий вашего бизнеса. Ведь в некоторых случаях выгоднее быть самозанятым, иногда ИП, а в некоторых случаях – ООО. Все зависит от того, чем и как вы собираетесь заниматься и каким образом зарабатывать.

Как всегда, выбор за вами!

Надежда Скворцова

директор ООО «Областная налоговая консультация»

главный редактор «Практической газеты для предпринимателя»