Всем предпринимателям, вне зависимости от того, работают они или нет, необходимо платить взносы, направляемые в Пенсионный фонд. Пока вы являетесь предпринимателем, вы обязаны это делать, хотите вы этого или нет. А если платить пенсионные взносы в определенные сроки, то вы сможете уменьшить свои налоги.

В соответствии со статьей 419 НК РФ каждый предприниматель обязан платить фиксированные платежи на обязательное пенсионное страхование. Следует отметить, что в законе нет никаких льгот для пенсионеров и инвалидов. Таким образом, вне зависимости от того, кем является предприниматель (пенсионером, инвалидом либо работающим в другом месте), он обязан платить фиксированные платежи. Напомним, что стаж по новому законодательству рассчитывается только с учетом того, сколько и за какой период платились пенсионные страховые платежи.

Платеж должен быть произведен за текущий год не позднее 31 декабря этого года.

Кстати, напоминаем, что платить фиксированные платежи обязаны все предприниматели, независимо от того, работают они или нет. Самая большая несправедливость поджидает пенсионеров. Им работники Пенсионного фонда советуют платить эти взносы, а потом по итогам года делать перерасчет пенсии.

Однако есть периоды, за которые предприниматель может не оплачивать пенсионные взносы, предоставив в налоговую инспекцию подтверждающие документы.

Пять периодов, за которые страховые взносы не уплачиваются:

- Прохождение военной службы по призыву.

- Уход за ребенком до достижения им возраста полутора лет (но не более шести лет в общей сложности);

- Уход за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет.

- Проживание супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности.

- Проживание за границей супругов (в некоторых случаях).

Факт неосуществления предпринимательской деятельности может подтверждаться не только копиями налоговых деклараций, но и справкой об отсутствии движения средств по банковскому счету предпринимателя.

Сколько платить?

С 1 января 2014 года размер страхового взноса, перечисляемого в ПФР самозанятыми гражданами за себя, определяется в зависимости от того, превысила ли величина доходов пороговую сумму в 300 тысяч рублей.

Если доходы плательщика взносов за расчетный период не превышают указанную сумму, то в ПФР необходимо будет перечислить фиксированный платеж. Размер страховых взносов установлен законом и делится на 2 части – страховая часть и на обязательное медицинское страхование. Размер фиксированных платежей можно увидеть в таблице ниже. Это так называемая минимальная часть страховых взносов.

Размер минимального платежа страховых взносов ИП*

| год | Размер минимального платежа на страховую часть, в год | Размер платежа на медицинское страхование, в год | Итого за год, | Размер максимального платежа страховых взносов с учетом 1% (с учетом медстрахования) |

| 2021 | 32448 руб. | 8426 руб. | 40874 руб. | 268010 руб. |

| 2022 | 34445 руб. | 8766 руб. | 43211 руб. | 284326 руб. |

| 2023 | 36723 руб. | 9119 руб. | 45842 руб. | 302903 руб. |

*без учета 1% от оборота, превышающего 300 000 рублей в год

Если доходы плательщика взносов за расчетный период превысят 300 тыс. руб., то в ПФР необходимо будет перечислить указанный фиксированный платеж плюс 1% от суммы дохода, превышающего 300 тысяч рублей.

Следует отметить, что фиксированный платеж перечисляется не позднее 31 декабря текущего расчетного периода. Сумму взносов, исчисленную с дохода, превышающего 300 тыс. рублей, необходимо уплатить не позднее 1 июля года, следующего за истекшим расчетным периодом (статья 432 НК РФ).

Обратим внимание, что общая сумма страховых взносов в ПФР, перечисляемых за себя плательщиками, доход которых превышает 300 тыс. руб., ограничена предельной величиной. Она рассчитывается исходя из увеличенного восьмикратного размера годового минимального взноса.

Следует отметить, что размер дохода плательщика взносов будет определяться по правилам Налогового кодекса РФ в соответствии с тем режимом налогообложения, который применяет конкретный плательщик (общий режим, ЕСХН, УСН, ПСН). Если применяется несколько режимов налогообложения, то доходы от деятельности следует суммировать. Данные правила установлены статьей 430 НК РФ.

Налоговые органы будут сопоставлять величину поступивших от предпринимателей и иных самозанятых лиц платежей с величиной их дохода. Информацию о доходах будут брать из декларации о доходах, которую каждый предприниматель подает в инспекцию.

Если суммы поступивших платежей пенсионных взносов не будут соответствовать сведениям о доходах, то есть будут уплачены в меньшем размере, чем следует, то налоговые органы направят таким предпринимателям требование об уплате недоимки, пеней и штрафов.

Сумма дохода, когда сумма взносов повышается на 1%

Понятие дохода прописано в Налоговом кодексе в п. 9 ст. 430:

«В целях применения положений части 11 настоящей статьи доход учитывается следующим образом:

- для плательщиков, уплачивающих налог на доходы физических лиц, — в соответствии со статьей 210 настоящего Кодекса (в части дохода от предпринимательской и (или) иной профессиональной деятельности);

- для плательщиков, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (сельскохозяйственный налог), — в соответствии с пунктом 1 статьи 346.5 настоящего Кодекса;

- для плательщиков, применяющих упрощенную систему налогообложения, — в соответствии со статьей 346.15 настоящего Кодекса;

- для плательщиков, уплачивающих налог на вмененный доход для отдельных видов деятельности, — в соответствии со статьей 346.29 настоящего Кодекса;

- для плательщиков, применяющих патентную систему налогообложения, — в соответствии со статьями 346.47 и 346.51 настоящего Кодекса;

- для плательщиков страховых взносов, применяющих более одного режима налогообложения, облагаемые доходы от деятельности суммируются».

Все статьи, которые указаны в этом пункте, под словом «доходы» понимают «обороты» (кроме общепринятой системы налогообложения и единого сельхозналога). Поэтому считайте, что только предприниматели, оборот которых не превышает 25 тыс. руб. в месяц, будет платить минимальные взносы. Хорошо хоть суммы взносов уменьшают суммы налога.

В конце 2016 года было опубликовано нашумевшее дело о том, что доходами предпринимателей для целей уплаты взносов являются не «обороты», а фактические доходы за вычетом расходов. Это дело № 27-П от 30.11.2016 г., положило начало борьбе предпринимателей с несправедливостью в расчетах взносов. Результатом этой борьбы стало то, что для общепринятой системы налогообложения (с НДС) «доходом» считается разница между доходами и расходами. То же самое касается и единого сельхозналога. Долгое время «упрощенцам» со ставкой 15% страховые взносы также считали исходя из оборота, пока не вышло решение суда №10-О от 30.01.2020 г. Прошло достаточно много времени, прежде чем налоговики признали, что ИП на «доходно-расходной» УСН можно уменьшать доходы на расходы в целях расчета однопроцентного взноса (Письмо ФНС от 01.09.2020 г. №БС-4-11/14090).

Итак, для УСН и ОСН всё понятно – обороты (они же «доходы», или «доходы минус расходы») указываются в декларации. А как быть «патентщикам»? У них сумма дохода – потенциальная – исходя из которой и рассчитывается сумма патента. Именно его и будут учитывать при расчете взносов в ПФР. Сумма налога рассчитана исходя из каких-то физических показателей и предполагаемого дохода. Сумму дохода по патенту – в своем патенте или законе, устанавливающим доходность по отдельным видам деятельности.

Как определить доход для расчета 1% для ПФР по доходам свыше 300 000 руб. – смотрите в таблице ниже:

Определение годового дохода предпринимателя для конкретной системы налогообложения

| Система налогообложения | Особенность расчета |

| ОСНО | Сумма страховых взносов рассчитывается исходя из доходов на основании статьи 210 НК РФ, уменьшенных на сумму профессиональных вычетов (подп. 1 п. 9 ст. 430 НК РФ). Годовой доход для пенсионных взносов в декларации можно увидеть как разницу строк 050 и 060 приложения 3 к разделу 2 формы 3-НДФЛ. Основание: письма ФНС от 10.02.2017 г. №БС-4-11/2494 и от 13.03.2017 г. №БС-4-11/4378. |

| ЕСХН | Сумма страховых взносов рассчитывается исходя из доходов, облагаемые сельхозналогом (п. 1 ст. 346.5 НК РФ). Величину доходов можно увидеть в графе 4 книги доходов и расходов или строке 010 раздела 2 декларации по ЕСХН. Расходы учитывать нельзя (подп. 2 п. 2 письма ФНС от 07.03.2017 г. №БС-4-11/4091, письмо ФНС от 21.02.2018 г. №ГД-4-11/3541). |

| ПСН | Сумма страховых взносов рассчитывается исходя из потенциально возможного годового дохода. Он рассчитывается по правилам статей 346.47 и 346.51 НК РФ. Расходы не учитываются (письмо ФНС от 21.02.2018 г. №ГД-4-11/3541). Реальные доходы предпринимателя на сумму страховых взносов не влияют (письмо Минфина от 28.01.2019 г. №03-15-05/4703). Если патент на срок меньше года или ИП не отработал весь срок годового патента, потенциальный годовой доход рассчитывается как частное от деления дохода на 12 месяцев и умножьте на число месяцев на ПСН. Правомерность такого подхода подтверждает ФНС (подп. 5 п. 2 письма от 07.03.2017 г. №БС-4-11/4091). Например, ИП оформил годовой патент, а деятельность прекратил по истечении трех месяцев. Годовой доход разделите на 12 и умножьте на 3. |

| УСН

|

Сумма страховых взносов рассчитывается исходя из доходов, которые облагаются единым налогом (ст. 346.15 НК). Величину дохода можно увидеть в декларации по УСН: при объекте «доходы» – из строки 113 раздела 2.1.1 декларации, при объекте «доходы минус расходы» – из строки 213 раздела 2.2. Не нужно учитывать доходы, которые получили в рамках гражданско-правовых договоров, где предмет договора – переход права собственности или иных вещных прав на имущество, при условии что такой доход получен не от предпринимательской деятельности. Например, доход от продажи недвижимости (письмо Минфина от 15.04.2019 г. №03-15-05/26495). Если используете объект – «доходы минус расходы», то 1% облагается разница между доходами и расходами (Письмо ФНС от 01.09.2020 г. №БС-4-11/14090) |

Итоговая сумма взносов

Давайте посчитаем, каковы будут суммы взносов исходя из различных сумм доходов за 2021 год. Варианты доходов: 300 000 руб., 600 000 руб. и 1 500 000 рублей.

При доходе 300 000 рублей сумма взносов составит:

– на страховую часть – 32448руб.;

– в Медстрах – 8426 руб.

Итого: 40 874 руб.

При доходе 600 000 рублей сумма взносов составит:

– на страховую часть – 32 448руб. – минимальный платеж + 1% от суммы превышающей 300 000 рублей – 3 000 рублей ((600 000 – 300 000) х 1%). Всего 35 448 рублей;

в Медстрах – 8426 руб.

Итого: 43 874 руб.

При доходе 1 500 000 рублей сумма взносов составит:

– на страховую часть – 32448руб. – минимальный платеж + 1% от суммы превышающей 300 000 рублей – 12 000 рублей ((1 500 000 – 300 000) х 1%). Всего 44 448 рублей;

– в Медстрах – 8426 руб.

Итого: 52 874 руб.

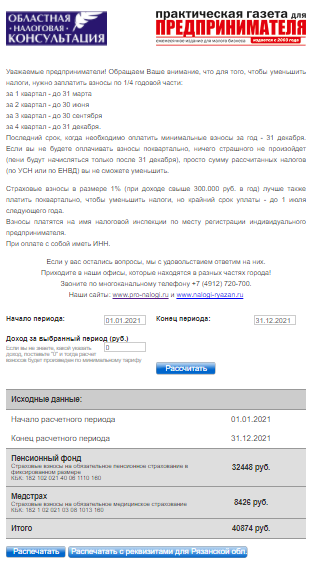

Помощник по расчету взносов

Рассчитывать взносы вручную тяжело, поэтому мы разработали калькулятор взносов, который размещен у нас на сайте pro-nalogi.ru. Наверху есть кнопочка – калькулятор.

В форме вам необходимо указать период, за который вы рассчитываете взносы и сумму доходов. Программа вам выдаст готовый расчет и вы сможете распечатать полученный результат с реквизитами. Это вы можете увидеть на рисунках ниже.

Здесь же есть отдельная кнопка – «Распечатать с реквизитами по Рязанской области».

Чтобы оплатить взносы через операциониста банка, вам необходимо взять с собой номер ИНН.

Если предприниматель не работает и не подает декларацию

Поскольку сумма взносов зависит от дохода предпринимателя, взносы рассчитываются на основании декларации, которая подается в налоговую инспекцию. Поэтому, пожалуйста, подайте декларацию за год, даже если вы опоздаете ее подать. Вам в этом случае налоговая инспекция начислит вам штраф 1000 рублей.

Если ваше ИП не работает уже несколько лет, и вы не подаете декларацию, то страховые взносы будут начислены за последние три года и будут взиматься с помощью судебных приставов.

«Упрощенка» 6% и взносы

Сумма налога по упрощенной системе налогообложения с налоговой базой «доходы» и ставкой 6% уменьшается на уплаченные взносы в Пенсионный фонд на всю сумму взносов, если у предпринимателя нет наемных работников и на 50% от рассчитанного налога, если предприниматель применяет наемный труд.

Поскольку налог по УСН – годовой, и расчет налога производится по доходам с 01.01.2021 по 31.12.2021, чтобы уменьшить налог необходимо заплатить взносы также до 31.12.2021 года. При этом рекомендуем заплатить не только фиксированную часть, но и переменную. В принципе фиксированную часть вы должны и так заплатить до 31 декабря, а вот переменную вы можете оплатить до 1 июля следующего года, но мы вам рекомендуем оплатить их до 31 декабря. А сделать это нужно для того, чтобы уменьшить свой налог по УСН в текущем году. Ведь это выгодно.

Пример 1.

Доход предпринимателя составил 850 тыс. рублей в год.

Сумма взносов будет рассчитываться следующим образом:

При доходе 850 000 рублей сумма взносов составит:

– на страховую часть – 32448руб. – минимальный платеж + 1% от суммы превышающей 300 000 рублей – 5 500 рублей ((850 000 – 300 000) х 1%). Всего 37 948 рублей;

– в Медстрах – 8426 руб.

Итого: 46 374 руб.

При этом фиксированную часть (32448 руб. в Пенсионный фонд и 8426 руб. в Медстрах) предприниматель должен оплатить в декабре, а вот переменную часть в размере 5500 руб. – до 1 июля.

Налог по упрощенной системе налогообложения за 2021 год составит: 850 000 х 6% = 51000 руб.

Если предприниматель оплатит взносы до 31 декабря только фиксированную часть, то сумма налога будет уменьшена до 10126 руб. (51 000 руб. – 32448 руб. – 8426 руб.).

Итоговые фискальные обязательства предпринимателя: 51 000 руб. (10126 руб. + 32448 руб. + 8426 руб.).

А если предприниматель оплатит до 31 декабря не только фиксированную часть, но и переменную (1%), то сумма налога будет уменьшена еще и на эту часть до 4626 руб. (51 000 руб. – 32448 руб. – 8426 руб. – 5500 руб.). Согласитесь, что заплатить налог по УСН 4626 руб., чем 10126 рублей. А 51 000 рублей придется заплатить предпринимателю, если он не оплатил взносы до 31 декабря. Именно поэтому мы рекомендуем вам заплатить всю сумму взносов именно до 31 декабря. Потому что это вам выгодно.

Итоговые фискальные обязательства предпринимателя: 51 000 руб. (4626 руб. + 32448руб. + 8426 руб. + 5500 руб.). Общая сумма обязательств осталась прежней, но сумма налога по УСН в бюджет уменьшилась. А взносы все равно придется платить, хотим мы этого или нет. Если предприниматель не заплатит взносы вовремя, то он заплатит и налог (в примере 51 000 рублей) и страховые взносы отдельно (в примере 46 374 руб.). Поэтому выгодно платить страховые взносы вовремя.

Пример 2.

Доход предпринимателя составил 850 тыс. рублей в год. Но при этом у предпринимателя есть 1 наемный работник с окладом 20 000 рублей в месяц. Всего за год сумма заработной платы составила 240 000 руб.

Сумма взносов будет рассчитываться следующим образом:

При доходе 850 000 рублей сумма взносов составит:

– на страховую часть – 32448руб. – минимальный платеж + 1% от суммы превышающей 300 000 рублей – 5 500 рублей ((850 000 – 300 000) х 1%). Всего 37 948 рублей;

– в Медстрах – 8426 руб.

Итого: 46 374 руб.

Также предприниматель оплатил взносы в Пенсионный фонд, Фонд социального страхования и Медстрах в размере 30,2% от фонда оплаты труда (30% – в ПФР, Медстрах и ФСС, и 0,2% – страхование от несчастных случаев). Общая сумма взносов, уплаченных предпринимателем от заработной платы, составила 72480 руб. (240 000 х 30,2%). В примере мы опускаем пониженные ставки страховых взносов для субъектов МСП, чтобы не путать в расчетах.

Предположим, что предприниматель оплатил взносы в полном объеме до 31 декабря.

Всего сумма уплаченных взносов за предпринимателя и за наемного работника составила 72 480 руб. Поскольку предприниматель уплачивает УСН по ставке 6% и применяет наемный труд, свой рассчитанный налог от предпринимательской деятельности он может уменьшить только на 50%, в отличие от примера 1 – где нет таких лимитов.

Рассчитаем налог по УСН:

850 000 х 6% = 51000 руб.

50% от 51000 руб. – 25500 руб. Получается, что это сумма – максимальная, на которую мы можем уменьшить налог. Теперь мы эту сумму должны сравнить с общей суммой уплаченных взносов – 72480 руб. Сумма взносов больше. Значит, свой налог по УСН предприниматель может уменьшить только на 50%, и сумма налога к уплате за 2021 год у него составит 25 500 руб.

Итоговые фискальные обязательства предпринимателя: 144 354 руб. (25500 руб. + 72480 руб. + 46374 руб.).

Если бы взносы не были уплачены, то предприниматель не смог бы уменьшить налог по УСН на 50%. То есть налоговые обязательства предпринимателя увеличились бы на 25 500 рублей (51 000 руб. + + 72480 руб. + 46374 руб. > 25 500 + + 72480 руб. + 46374 руб.).

Как отчитаться по фиксированным платежам?

Индивидуальный предприниматель, самостоятельно уплачивающий страховые взносы, не обязан подавать никакой отчетности по взносам.

Надежда Скворцова

директор ООО «Областная налоговая консультация»

главный редактор «Практической газеты для предпринимателя»