Если вы выбрали своей системой налогообложения патент, то мы рекомендуем предпринимателям, помимо этой системы налогообложения, дополнительно переходить на упрощенную систему налогообложения. Это упрощает жизнь предпринимателей в случае, если они не планируют работать с НДС.

Наша рекомендация – всем переходить на УСН. Ведь с патента можно слететь, забыть получить новый, и он платится только по виду деятельности, который написан в патенте. А если вы решите заняться еще каким-то видом деятельности? К сожалению, эта рекомендация – дополнительно переходить на УСН – связана с отрицательным опытом многих предпринимателей, с которыми мы работали. Слишком много было ситуаций, когда ИП платил дополнительные большие налоги. Итак, если вы выбрали патент, всё равно подайте заявление о переходе на УСН. Сейчас для этого самое время! По идее, УСН вам просто не нужна, ведь налоги вы планируете платить по патентной системе налогообложения. Но опыт говорит: нужно подстелить соломку. Однако соломка не только облегчает удар (плюсы применения УСН), но и немного колется (минусы). Рассмотрим оба последствия применения УСН.

Плюсы применения УСН

- Вместо пяти деклараций в год по общепринятой системе налогообложения нужно сдавать только одну.

Дело в том, что зачастую предприниматели не сразу покупают патент. При регистрации все предприниматели изначально находятся на общепринятой системе налогообложения с НДС и НДФЛ. А значит, даже если у них в период до постановки на учет в качестве плательщиков патентной системы налогообложения не было доходов, нужно сдавать декларации по общепринятой системе налогообложения. Это декларация по НДС до 25 числа следующего после окончания квартала месяца (либо единая упрощенная декларация до 20 числа следующего после окончания квартала месяца) и 3-НДФЛ до 30 апреля следующего года. Всего пять деклараций. Штраф за просрочку составляет 1000 рублей за декларацию. Итого 5000 рублей. А если вы перешли на УСН, то нужно подать только одну декларацию – до 30 апреля следующего года.

- Если у вас вдруг появятся доходы, которые не попадают под уплату патента, то вы будет платить налоги по выбранной системе УСН с соответствующей ставкой, а не общепринятые налоги НДС и НДФЛ.

Общая нагрузка при условии, что у вас нет подтверждающих расходов, составит: при УСН 6% – соответственно 6% от полученных доходов, при УСН 15% – 15% от полученных доходов, а при общепринятой системе налогообложения – порядка 30% от полученных денег на расчетный счет. Конечно, об этом редко думают, но на практике таких ситуаций возникает слишком много. Например, при оказании транспортных услуг, по которым уплачивали патент, нужно было срочно продать автомобиль. Эти доходы уже не попадают под патентную систему налогообложения, а значит – налоги от сделки будут уплачиваться в связи с иной системой налогообложения.

Иная часто встречающаяся ситуация – патент платится по магазину, а к ИП обратился садик или больница с просьбой продать товар, но только по безналу. Конечно же, ИП это выгодно. Но! Подобные продажи не попадают под ПСН! А значит, опять будут облагаться иными налогами. А размеры их вы видите выше.

Минус применения УСН

- Нужно каждый год подавать декларацию.

Дело в том, что если вы из года в год платите патент, то у вас не будет периода (начало или конец деятельности), когда вы переходите на иную систему налогообложения, то забыть подать декларацию по УСН очень легко. Еще одна ситуация – когда у вас не возникает перечисленных ситуаций по продаже имущества, по продаже оптом. Штраф за неподачу декларации по УСН составляет 1000 рублей. Но даже если вы будете забывать подавать ее каждый год, то это всё равно будет дешевле, нежели платить налоги по общепринятой системе налогообложения в случае ситуаций, описанных в пункте 2 «плюсов».

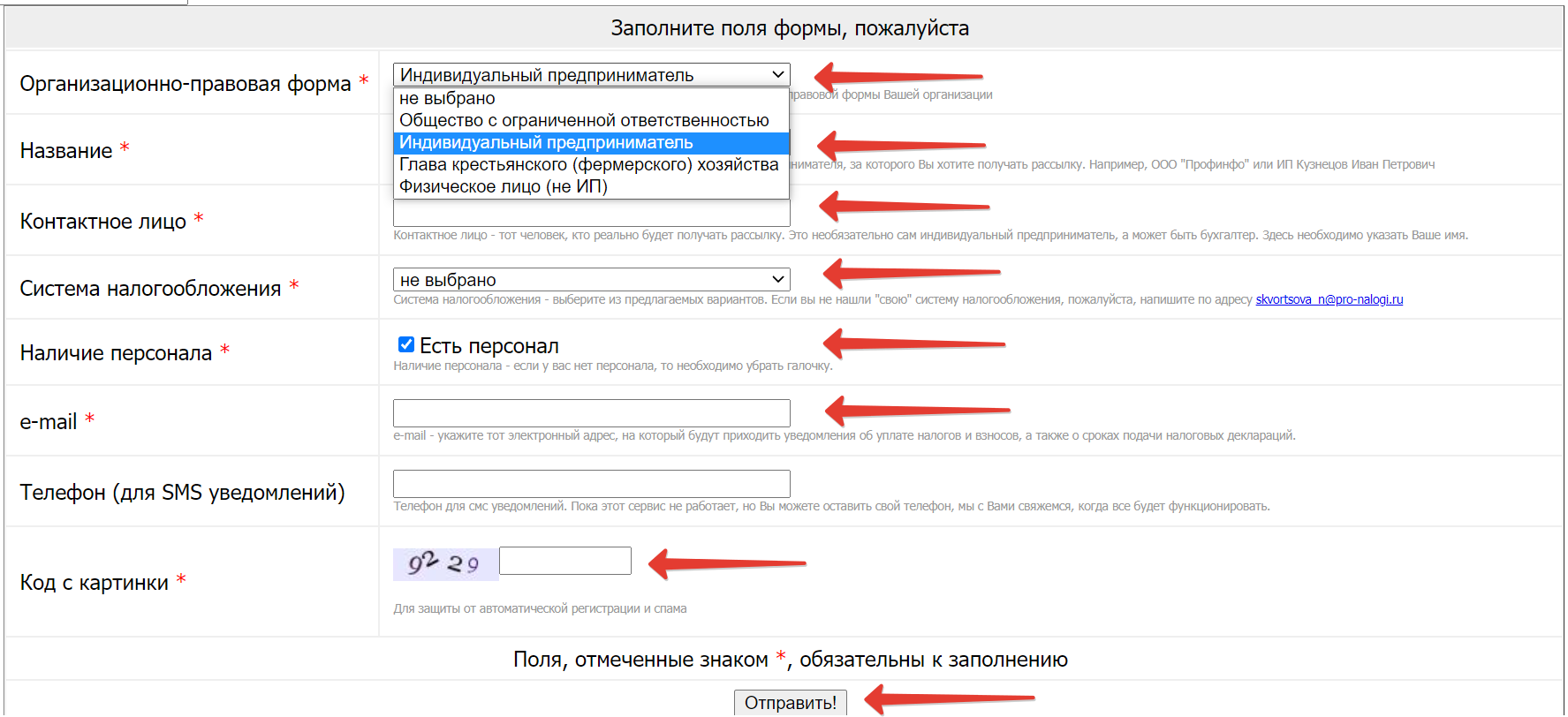

Итак, даже если ваша планируемая система налогообложения патент, то мы всё равно рекомендуем перейти на упрощенную систему налогообложения, подав заявление. Чтобы не забывать подавать декларацию вовремя, а также вовремя платить страховые взносы, предлагаем вам подписаться на бесплатную рассылку на нашем сайте в разделе Уведомления. Как это сделать можно увидеть на рисунках ниже.

В разделе «Уведомления» нужно указать:

- ваше имя (чтобы письма приходили на ваше имя);

- за какое ИП или юридическое лицо вы отчитываетесь (например, ИП Иванов И.И.);

- какую систему налогообложения вы выбрали. Здесь есть абсолютно все варианты, кроме патента. Вам необходимо выбрать из предложенных вариантов;

- применяете ли вы наемный труд и уплачиваете ли вы налоги по сотрудникам? Если да, то нужно указать период выплаты налогов – желательно ежемесячно;

- адрес электронной почты, куда будут приходить письма;

- номер телефона (не обязательно);

- код – чтобы доказать, что вы человек, а не программа.

После регистрации на указанную почту вы будете получать сообщения только для вашей системы налогообложения. А также важные для предпринимателей сообщения, например: проверь себя в плане проверок на сайте генпрокуратуры со ссылкой на сам план. Это нужно делать ежегодно, поэтому такое сообщение вы тоже получите.

Сообщения будут трех типов:

- нужно подать декларацию;

- нужно оплатить налог;

- нужно проверить себя на сайте прокуратуры, комитета статистики и т.д.

По каждому важному для вас событию будет приходить сообщение дважды за неделю до часа «Х» и за 2 дня. Практика показала, что за неделю у предпринимателей всё быстро забывается.

Сервис абсолютно бесплатный и действует по всей стране, ведь налоговое законодательство в России для всех одно.

Надеемся, что наш сервис будет для вас полезен! Ну и до 31 декабря не забудьте подать заявление о переходе на УСН!

Надежда Скворцова

директор ООО «Областная налоговая консультация»

главный редактор «Практической газеты для предпринимателя»