К сожалению, перенос сроков уплаты налогов коснулся только тех, кто относится к пострадавшим отраслям. Список пострадавших отраслей по ОКЭВД дополнялся уже несколько раз и вы всегда можете его проверить на сайте nalog.ru. Для этого создан специальный сервис. Всем остальным нужно платить налоги в прежние сроки.

Итак, если вы признаны пострадавшим, то вам можно перенести сроки уплаты некоторых налогов. Правила переноса сроков уплаты налогов прописаны в Постановлении Правительства от 02.04.2020 г. №409. К этому же постановлению есть приложение «Правила предоставления отсрочки (рассрочки) по уплате налогов, авансовых платежей по налогам и страховых взносов».

Для отсрочки по уплате налогов важно быть организацией и индивидуальным предпринимателем, занятым в сферах деятельности, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, перечень которых утверждается Правительством Российской Федерации.

Пострадавшими отраслями в соответствии с Постановлением Правительства РФ от 03.04.2020 г. №434 являются следующие отрасли, отраженные в таблице 1 на стр.16-17. Обращаем ваше внимание, что в перечень уже неоднократно вносились изменения. Мы публикуем информацию на момент выхода издания. Все изменения появились в перечне благодаря работе профессиональных объединений бизнеса и аппарату Уполномоченного по правам предпринимателей как на федеральном уровне, так и на региональных. Конечно, на самом деле перечень пострадавших отраслей не полный. Ведь есть налогоплательщики, которые работают в смежных отраслях, оказывают услуги или продают товары «пострадавшему» бизнесу. Например, в «пострадавшие» попали салоны красоты и парикмахерские. А те, кто поставлял им оборудование, товары для оказания услуг, туда не попали, хотя фактически лишились клиентов. Не работают салоны, значит, и продаж нет. Это не совсем справедливо, об этом постоянно говорят и бизнес-объединения, и Уполномоченный по правам предпринимателей. Были различные предложения от бизнеса на эту тему – назначить пострадавшими отраслями тех, у кого упала выручка в разы за период пандемии. Однако на данный момент основанием для включения в перечень пострадавших отраслей является основной ОКЭВД, указанный в Едином государственном реестре юридических лиц и индивидуальных предпринимателей по состоянию на 1 марта 2020 года.

Именно из-за того, что этот ОКВЭД должен быть основным, у многих налогоплательщиков сложились проблемы. Юридически никогда не было важно, основной вид деятельности, по которому вы осуществляете деятельность, или не основной. Главное, чтобы вид деятельности, который вы осуществляли, в принципе был у вас в едином госреестре. Основной вид деятельности важен также и для установления тарифов страховых взносов, уплачиваемый в ФСС по несчастным случаям и профессиональным заболеваниям. И чтобы подтвердить основной вид деятельности, ежегодно сдается специальный отчет в ФСС. Даже для этих целей не важен был основной вид деятельности. Но для признания вас предприятием из пострадавшей отрасли важен именно основной вид деятельности. Именно по этой причине у некоторых налогоплательщиков возникли проблемы и с получением субсидии, и с отсрочкой по уплате налогов.

Как проверить, попал ли я в перечень?

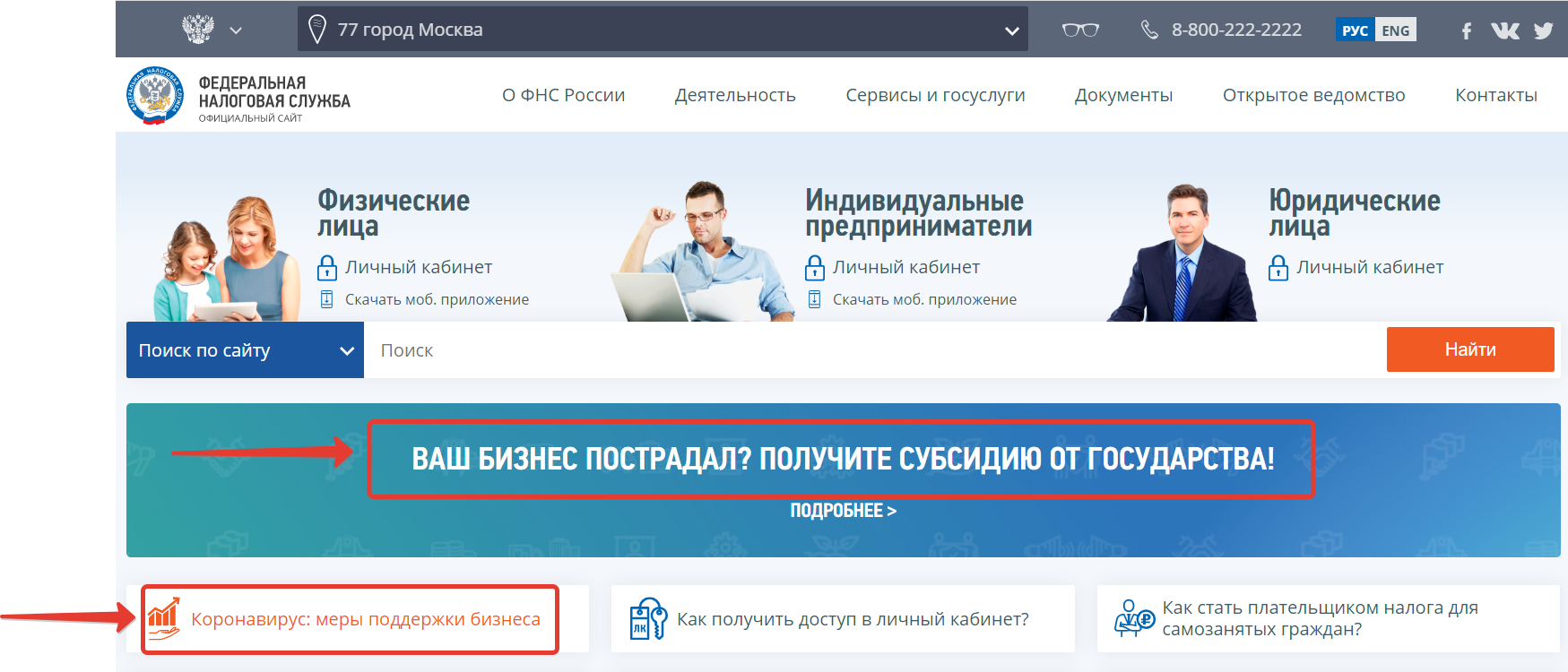

В упомянутой выше таблице 1 мы размещаем перечень на текущий момент, но будем рады, если он изменится в сторону увеличения количества предприятий. Для того, чтобы оперативно вы могли проверить себя, заходите на сайт nalog.ru в раздел «Ваш бизнес пострадал? Получите субсидию от государства!». Отдельного сервиса о списке пострадавших отраслей нет. Здесь вы по ИНН получите готовый ответ – пострадали вы или нет.

Вообще сервис предназначен для проверки отнесения налогоплательщиков (организаций и ИП) к категории лиц, осуществляющих деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, и относящихся к субъектам малого и среднего предпринимательства на 1 марта 2020 года.

Отнесение лиц к пострадавшим работодателям осуществляется на основании данных о коде ОКВЭД, соответствующем основному виду экономической деятельности организации, индивидуального предпринимателя, указанном в ЕГРЮЛ, ЕГРИП по состоянию на 01.03.2020 г. Перечень пострадавших отраслей установлен Постановлением Правительства Российской Федерации от 03.04.2020 г. №434 «Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции» (с учетом изменений и дополнений).

Для получения субсидии также необходимо соответствовать остальным критериям, установленным Постановлением Правительства Российской Федерации от 24.04.2020 г. №576:

– получатель субсидии – организация не находится в процессе ликвидации / в отношении него не введена процедура банкротства / не принято решение о предстоящем исключении из ЕГРЮЛ;

– по состоянию на 01.03.2020 г. не имеется задолженности по налогам, сборам, страховым взносам;

– количество работников получателя субсидии в месяце, за который выплачивается субсидия, составляет не менее 90% от количества работников в марте 2020 года.

Однако вопрос субсидий мы рассмотрим в отдельной статье. Итак, на дату выхода номера в печать перечень пострадавших отраслей содержится в таблице 1, но желательно проверить его через сервис налогового органа.

Как перейти на это сервис, смотрите на рисунке 1. Рядом с сервисом на получение субсидии есть раздел «Коронавирус: меры поддержки». В нем вы сможете также увидеть все меры поддержки по разделам (отсрочки по уплате налогов, представления отчетности, налогового контроля).

Перечень отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции (утвержден Постановлением Правительства РФ от 03.04.2020 г. №434 в ред. Постановлений Правительства РФ от 10.04.2020 г. №479, от 18.04.2020 г. №540, от 12.05.2020 г. №657)

| Сфера деятельности, наименование вида экономической деятельности | Код ОКВЭД 2 |

| 1. Авиаперевозки, аэропортовая деятельность, автоперевозки | |

| Деятельность прочего сухопутного пассажирского транспорта | 49.3 |

| Деятельность автомобильного грузового транспорта и услуги по перевозкам | 49.4 |

| Деятельность пассажирского воздушного транспорта | 51.1 |

| Деятельность грузового воздушного транспорта | 51.21 |

| Деятельность автовокзалов и автостанций | 52.21.21 |

| Деятельность вспомогательная, связанная с воздушным транспортом | 52.23.1 |

| 2. Культура, организация досуга и развлечений | |

| Деятельность творческая, деятельность в области искусства и организации развлечений | 90 |

| Деятельность в области демонстрации кинофильмов | 59.14 |

| Деятельность музеев | 91.02 |

| Деятельность зоопарков | 91.04.1 |

| Производство изделий народных художественных промыслов | 32.99.8 |

| 3. Физкультурно-оздоровительная деятельность и спорт | |

| Деятельность в области спорта, отдыха и развлечений | 93 |

| Деятельность физкультурно-оздоровительная | 96.04 |

| Деятельность санаторно-курортных организаций | 86.90.4 |

| 4. Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | |

| Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | 79 |

| 5. Гостиничный бизнес | |

| Деятельность по предоставлению мест для временного проживания | 55 |

| 6. Общественное питание | |

| Деятельность по предоставлению продуктов питания и напитков | 56 |

| 7. Деятельность организаций дополнительного образования, негосударственных образовательных учреждений | |

| Образование дополнительное детей и взрослых | 85.41 |

| Предоставление услуг по дневному уходу за детьми | 88.91 |

| 8. Деятельность по организации конференций и выставок | |

| Деятельность по организации конференций и выставок | 82.3 |

| 9. Деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты) | |

| Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения | 95 |

| Стирка и химическая чистка текстильных и меховых изделий | 96.01 |

| Предоставление услуг парикмахерскими и салонами красоты | 96.02 |

| 10. Деятельность в области здравоохранения | |

| Стоматологическая практика | 86.23 |

| 11. Розничная торговля непродовольственными товарами | |

| Торговля розничная легковыми автомобилями и легкими автотранспортными средствами в специализированных магазинах | 45.11.2 |

| Торговля розничная легковыми автомобилями и легкими автотранспортными средствами прочая | 45.11.3 |

| Торговля розничная прочими автотранспортными средствами, кроме пассажирских, в специализированных магазинах | 45.19.2 |

| Торговля розничная прочими автотранспортными средствами, кроме пассажирских, прочая | 45.19.3 |

| Торговля розничная автомобильными деталями, узлами и принадлежностями | 45.32 |

| Торговля розничная мотоциклами, их деталями, составными частями и принадлежностями в специализированных магазинах | 45.40.2 |

| Торговля розничная мотоциклами, их деталями, узлами и принадлежностями прочая | 45.40.3 |

| Торговля розничная прочая в неспециализированных магазинах | 47.19 |

| Торговля розничная информационным и коммуникационным оборудованием в специализированных магазинах | 47.4 |

| Торговля розничная прочими бытовыми изделиями в специализированных магазинах | 47.5 |

| Торговля розничная товарами культурно-развлекательного назначения в специализированных магазинах | 47.6 |

| Торговля розничная прочими товарами в специализированных магазинах | 47.7 |

| Торговля розничная в нестационарных торговых объектах и на рынках текстилем, одеждой и обувью | 47.82 |

| Торговля розничная в нестационарных торговых объектах и на рынках прочими товарами | 47.89 |

| Деятельность по осуществлению торговли через автоматы | 47.99.2 |

Отсрочки по налогам пострадавшим отраслям. Каковы условия?

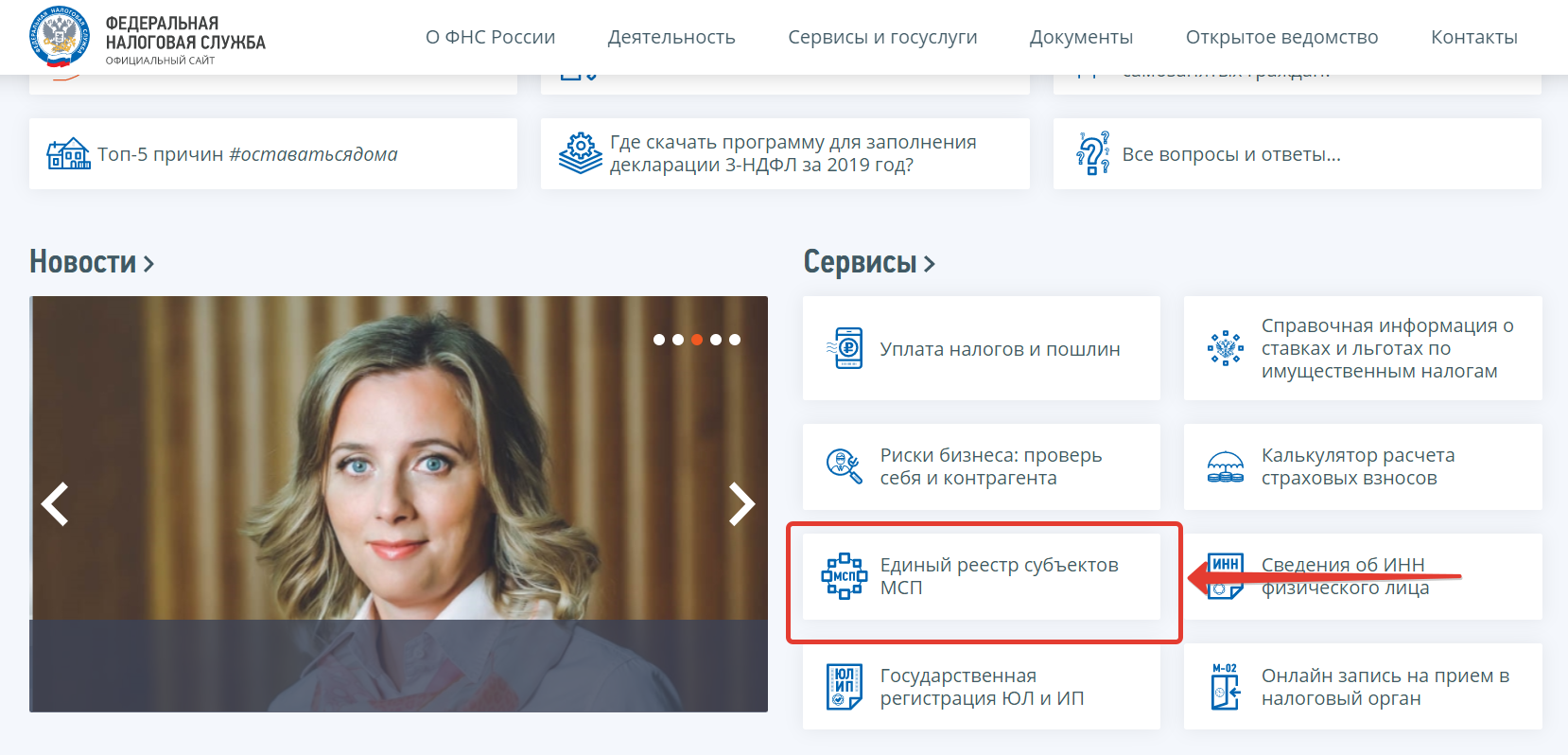

Как только вы поняли, что относитесь к пострадавшей отрасли, вам нужно проверить, являетесь ли вы субъектом малого бизнеса. Для этого необходимо, чтобы вы были включены реестр малого и среднего предпринимательства (далее – МСП). В этот реестр не надо было никак дополнительно входить. Сам реестр формируется автоматически на основании той отчетности, которая подается в налоговые органы. Все индивидуальные предприниматели должны быть в этом реестре. Если вдруг это не так, то вам в срочном порядке нужно писать жалобу на сайте nalog.ru в специальном разделе «Единый реестр субъектов МСП» на главной странице сайта (см. рисунок 2). Если вдруг на главной странице его не окажется, то вам необходимо нажать на кнопку «Сервисы» и в общем перечне сервисов он обязательно будет.

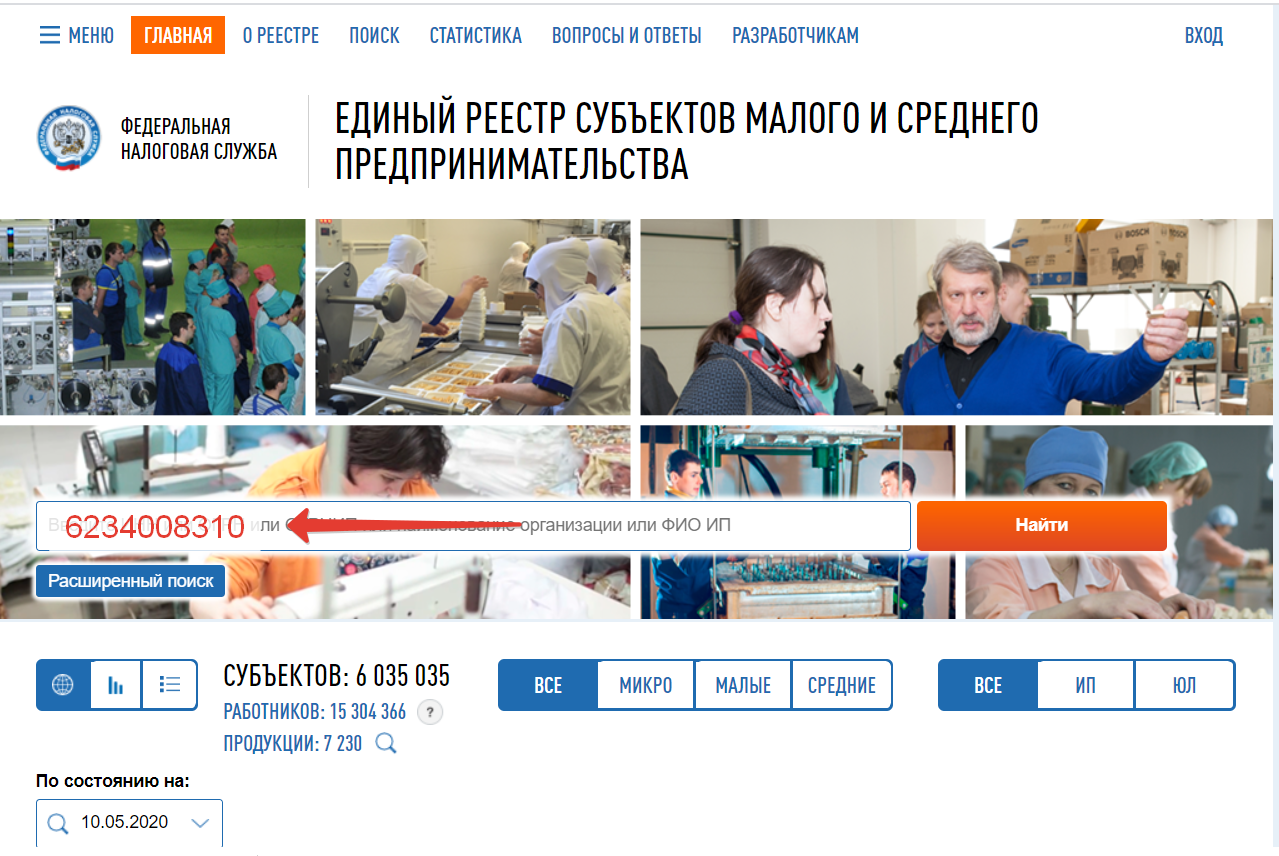

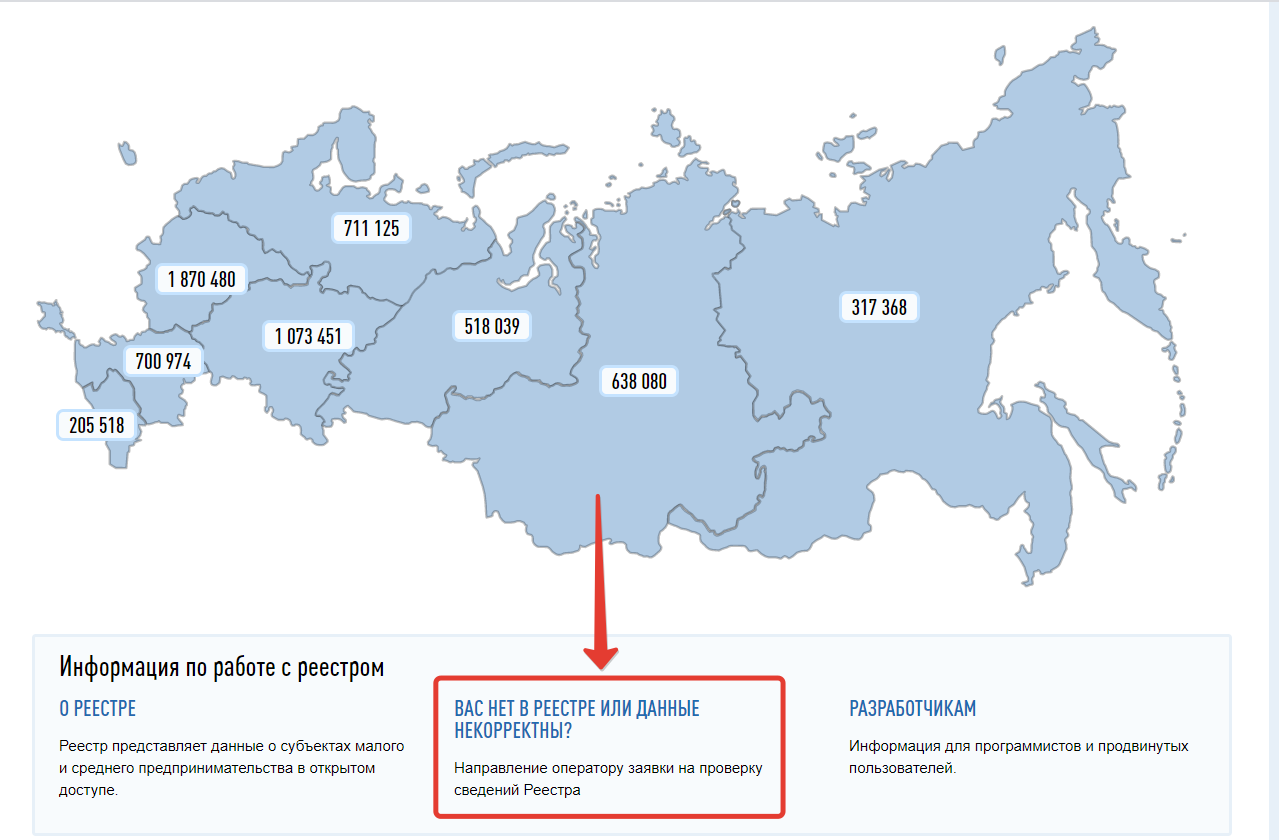

Далее вам необходимо набрать ваш ИНН либо осуществить поиск по расширенным данным (см. рисунок 3). Если вас не будет в реестре, а вы точно знаете, что должны там быть, то вам следует обратиться к оператору, нажав специальный раздел внизу страницы (см. рисунок 4).

Итак, вы нашли себя в реестре по состоянию на 1 марта 2020 года, вы подходите под пострадавшую отрасль и у вас есть основной ОКЭВД соответствует перечню.

Вам возможно продлить уплату следующих налогов:

– налог на прибыль организаций – на 6 месяцев;

– единый сельскохозяйственный налог – на 6 месяцев,

– налог, уплачиваемый в связи с применением упрощенной системы налогообложения за 2019 год – на 6 месяцев;

– налог на доходы физических лиц за 2019 год, уплачиваемый индивидуальными предпринимателями, – на 3 месяца;

– налоги (за исключением налога на добавленную стоимость, налога на профессиональный доход, налогов, уплачиваемых в качестве налогового агента) и авансовые платежи по налогам за март и 1-й квартал 2020 г. – на 6 месяцев, при этом за апрель-июнь, за 2-й квартал и первое полугодие 2020 г. – на 4 месяца;

– налог, уплачиваемый в связи с применением патентной системы налогообложения, срок уплаты которого приходится на 2-й квартал 2020 г., – на 4 месяца;

– авансовые платежи по транспортному налогу, налогу на имущество организаций и земельному налогу. За 1-й квартал 2020 г. подлежат уплате не позднее 30 октября 2020 г., за 2-й квартал 2020 г. – не позднее 30 декабря 2020 г.;

– страховые взносы, исчисленные с выплат и иных вознаграждений в пользу физических лиц за март-май 2020 г., – на 6 месяцев;

– страховые взносы, исчисленные с выплат и иных вознаграждений в пользу физических лиц за июнь-июль 2020 г.,

– 1% страховой взнос, с суммы дохода, превышающей 300 000 рублей, уплачиваемый исчисленных индивидуальным предпринимателем за 2019 год, – на 4 месяца;

– страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний:

1) начисленные с выплат и иных вознаграждений в пользу физических лиц за период март-май 2020 г., – на 6 месяцев;

2) начисленные с выплат и иных вознаграждений в пользу физических лиц за период июнь — июль 2020 г., – на 4 месяца.

Чтобы сумма налога не стала вдруг неподъемной ношей к концу льготного периода, предлагается уплата сумм налогов, страховых взносов равными частями в размере одной двенадцатой указанной суммы ежемесячно, не позднее последнего числа, начиная с месяца, следующего за месяцем, в котором наступает срок уплаты соответствующих налогов, страховых взносов.

Все меры поддержки предоставляются организациям, включенным в реестр социально ориентированных некоммерческих организаций, получающих меры поддержки с учетом введения ограничительных мер в связи с распространением новой коронавирусной инфекции, который ведется уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти. Это очень важно для частных образовательных учреждений. Ведь они закрыты по решению высшего органа власти, а бизнесом как таковым не являются, поскольку для получения образовательной лицензии в основном все организованы как некоммерческие организации. До внесения изменений в Постановление Правительства № 09 от 02.04.2020 г. они фактически не могли рассчитывать ни на какую поддержку. Изменения были внесены Постановлением Правительства РФ от 15.05.2020 г. №685.

Всем остальным налогоплательщикам нужно платить налоги вовремя, исключая период «нерабочих дней» по Указу президента. Если срок уплаты налогов попадал в период с 31 марта по 11 мая, то все налоги нужно было оплатить 12 мая – первый рабочий день после завершения нерабочих дней. В дальнейшем никакие отсрочки предпринимателям, не попавшим в пострадавший перечень, не предоставляются.

Как воспользоваться отсрочкой?

Правила пользования отсрочкой по уплате налогов установлены специальным приложением к постановлению Правительства РФ от 02.04.2020 г. №409. Они касаются заинтересованных лиц, к которым относятся:

– организации и индивидуальные предприниматели, осуществляющие деятельность в сферах, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции;

– стратегические, системообразующие и градообразующие организации, пострадавшие в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции и не относящиеся к указанным сферам деятельности, в соответствии с отдельными решениями Правительства Российской Федерации;

– организации или индивидуальные предприниматели, предоставившие отсрочку уплаты арендной платы по договорам аренды торговых объектов недвижимого имущества в соответствии с требованиями к условиям и срокам отсрочки уплаты арендной платы по договорам аренды недвижимого имущества, утвержденными постановлением Правительства Российской Федерации от 03.04.2020 г. №439 «Об установлении требований к условиям и срокам отсрочки уплаты арендной платы по договорам аренды недвижимого имущества».

Важно, чтобы организации и предприниматели осуществляли деятельность по коду основного вида деятельности, информация о котором содержится в Едином государственном реестре по состоянию на 1 марта 2020 года.

Налогоплательщики имеют право на отсрочку или рассрочку уплаты налогов, авансовых платежей по налогам и страховых взносов, при наличии у него одного из следующих показателей:

а) снижение доходов более чем на 10%;

б) снижение доходов от реализации товаров (работ, услуг) более чем на 10%;

в) снижение доходов от реализации товаров (работ, услуг) по операциям, облагаемым налогом на добавленную стоимость по ставке 0 процентов, более чем на 10%;

г) получение убытка по данным налоговых деклараций по налогу на прибыль организаций за отчетные периоды 2020 года при условии, что за 2019 год убыток отсутствовал.

При этом размер доходов определяется в порядке, установленном налоговым законодательством. Расчет снижения размера доходов производится на основании показателей за квартал, предшествующий кварталу, в котором подается заявление об отсрочке или рассрочке по уплате налогов, авансовых платежей по налогам и страховых взносов. Эти данные сравниваются с показателями за аналогичный период 2019 года.

Для организаций, применяющих общий режим налогообложения, размер доходов определяется на основании данных налоговой декларации по налогу на прибыль организаций за соответствующий налоговый (отчетный) период. Размер доходов от реализации товаров (работ, услуг) определяется на основании данных налоговой декларации по налогу на добавленную стоимость за соответствующий налоговый период.

В случае если организация была создана либо физическое лицо зарегистрировалось в качестве индивидуального предпринимателя в 2019 году, то расчет показателей производится на основании сравнения между собой данных за два квартала, предшествующие кварталу, в котором подается заявление.

Наличие убытка определяется на основании данных налоговой декларации по налогу на прибыль организаций за отчетный период, предшествующий кварталу, в котором подается заявление.

Отсрочка или рассрочка по уплате налогов, авансовых платежей по налогам и страховых взносов, предоставляется в соответствии с положениями статей 61, 62, 64 Налогового кодекса, определяющими порядок предоставления отсрочки (рассрочки) по уплате налогов и страховых взносов лицам, которым причинен ущерб в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы.

В этих статьях указан порядок, как просить отсрочку, что такое отсрочка или рассрочка. Например, изменением срока уплаты налога и сбора признается перенос установленного срока уплаты налога и сбора, в том числе не наступившего, на более поздний срок. При этом отсрочка или рассрочка не может быть больше чем на 1 год.

Для того чтобы получить отсрочку или рассрочку, необходимо подать заявление. Причем подается оно в налоговый орган по месту нахождения организации или месту жительства предпринимателя до 1 декабря 2020 года.

Получение отсрочки не отменяет существующей и не создает новой обязанности по уплате налога и сбора.

При подаче заявления заинтересованное лицо представляет в налоговый орган обязательство (фактически расписка в том, что я честен, ничего не нарушаю, обязуюсь платить по установленному графику), а также график погашения задолженности. Кроме обязательства и заявления ничего больше предоставлять не нужно!

Обеспечение исполнения обязанности по уплате налогов, авансовых платежей по налогам и страховых взносов, в виде залога, поручительства, банковской гарантии должно быть представлено только в случаях, когда это прямо предусмотрено Правилами (если срок рассрочки будет больше 6 месяцев).

С момента подачи заинтересованным лицом заявления до момента принятия решения по нему налоговым органом не применяются меры по взысканию задолженности. То есть все требования по уплате налогов и сборов (если они уже есть) должны быть аннулированы. При этом пени не начисляются.

В случае если заявление подано до представления в налоговый орган деклараций, срок рассмотрения заявления исчисляется со дня представления всех необходимых деклараций и (или) расчетов.

Если заявление подается «упрощенцем», то в нем указываются показатели без представления подтверждающих документов. Ведь декларация за 2020 год будет подаваться только в 2021 году.

Отсрочка (рассрочка) предоставляется с той даты, когда должен был быть уплачен соответствующий налог или страховые взносы.

Возможны следующие варианты предоставления отсрочки (при условии, если меньший срок не указан в заявлении):

а) на один год – при наличии одного из следующих критериев:

– снижение доходов более чем на 50 процентов;

– наличие убытков при одновременном снижении доходов более чем на 30 процентов;

– снижение доходов стратегических, системообразующих, градообразующих организаций или организаций, реализующих социально значимые товары (услуги), или организаций, относящихся к категории крупнейших налогоплательщиков, более чем на 30 процентов;

б) на 9 месяцев – при наличии одного из следующих критериев:

– снижение доходов более чем на 30 процентов;

– наличие убытков при одновременном снижении доходов более чем на 20 процентов;

– снижение доходов стратегических, системообразующих, градообразующих организаций или организаций, реализующих социально значимые товары (услуги), или организаций, относящихся к крупнейшим налогоплательщикам, более чем на 20 процентов;

в) на 6 месяцев – при наличии одного из следующих критериев:

– снижение доходов более чем на 20 процентов;

– снижение доходов стратегических, системообразующих, градообразующих организаций или организаций, реализующих социально значимые товары (услуги), или организаций, относящихся к крупнейшим налогоплательщикам, более чем на 10 процентов;

г) на 3 месяца – в иных случаях.

Для арендодателей, которые хотят получить отсрочку по налогам, есть дополнительные требования. Правительство субъекта Федерации составляют перечень тех арендодателей, которые дали отсрочку своим арендаторам. Далее этот перечень отправляется в региональное управление по налогам и сборам.

В указанный перечень могут быть включены налогоплательщики, которые одновременно соответствуют следующим критериям:

– код основного вида деятельности налогоплательщика в соответствии со сведениями, содержащимися в Едином государственном реестре по состоянию на 1 марта 2020 г., соответствует коду 68.2 «Аренда и управление собственным и арендованным недвижимым имуществом»;

– налогоплательщику принадлежит на праве собственности торговый объект недвижимого имущества. Под торговыми объектами недвижимого имущества понимаются объекты недвижимого имущества, которые одновременно удовлетворяют следующим критериям:

1) объект недвижимого имущества (здание или помещение в нем) расположен на земельном участке, вид разрешенного использования которого предусматривает размещение торговых объектов, объектов общественного питания и (или) бытового обслуживания, либо его наименование в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, предусматривает размещение торговых объектов, объектов общественного питания и (или) бытового обслуживания;

2) объект недвижимого имущества должен быть включен в перечень объектов, в отношении которых налоговая база определяется как их кадастровая стоимость, определенный на 2020 год.

При этом региональное правительство вправе установить дополнительные критерии применительно к налогоплательщикам и торговым объектам недвижимого имущества для целей включения налогоплательщиков в перечень. Например, необходимость подтверждения налогоплательщиком выполнения требований к условиям и срокам отсрочки уплаты арендной платы по договорам аренды, перечень кодов основных видов деятельности налогоплательщиков, а также ограничения по площади торговых объектов недвижимого имущества.

Правила представления отсрочки (рассрочки) по уплате налогов и страховых взносов уже менялись после их первого опубликования. В них вносятся новые и новые коррективы, которые уточняют или расширяют некоторые положения. Надеемся, что следующие изменения еще упростят правила получения рассрочки. Например, без представления заявления, а в автоматическом режиме. Но пока это только мечты.

Надежда Скворцова

директор ООО «Областная налоговая консультация»

главный редактор «Практической газеты для предпринимателя»