Допустим, вы решили, что применение УСН для вас все-таки выгодно. Как перейти? Какие ограничения есть для перехода? Как заполнить заявление?

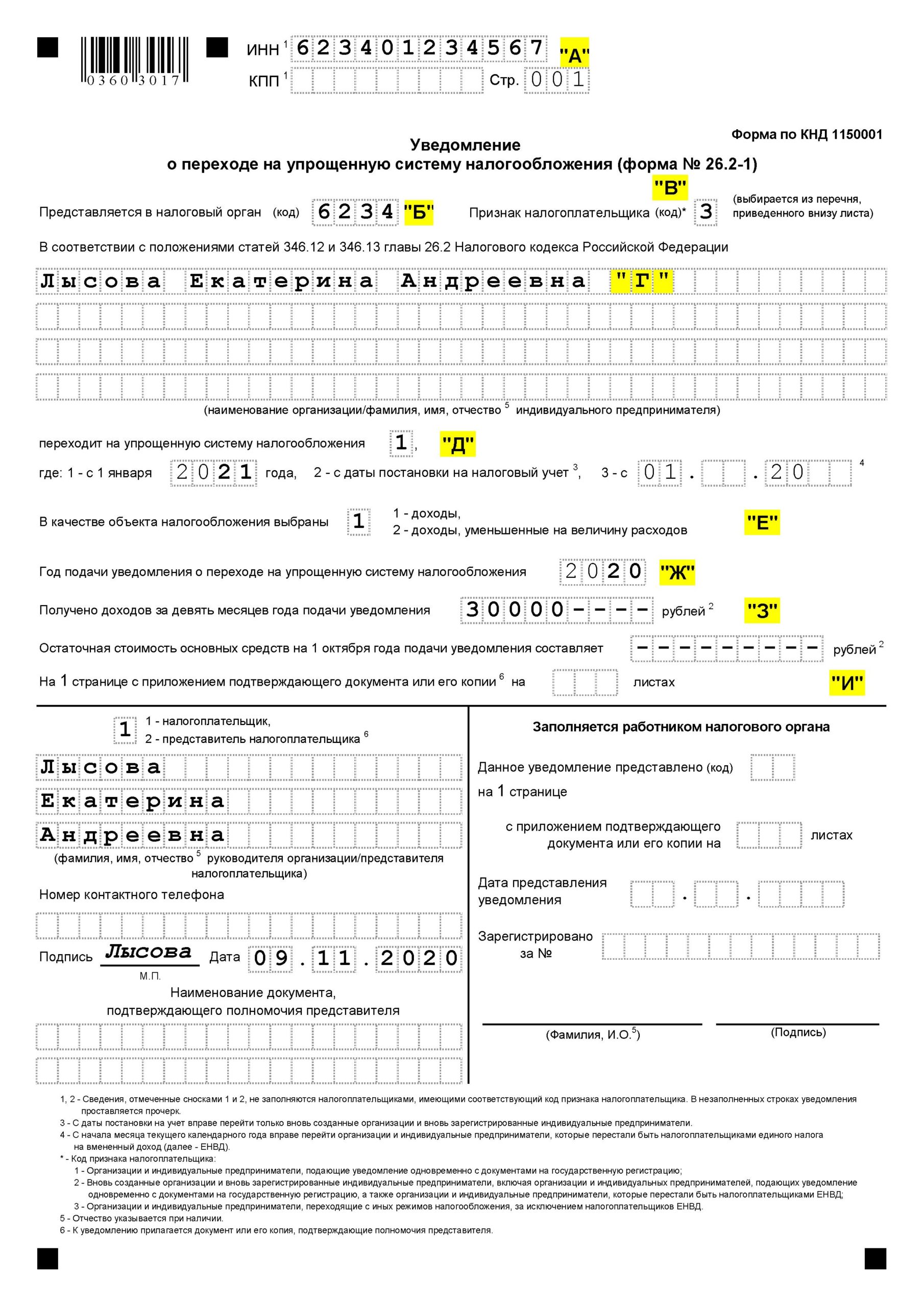

Итак, решение о переходе на УСН принято, и, к примеру, индивидуальный предприниматель Лысова Екатерина Андреевна приступила к заполнению заявления. Заявление о переходе на УСН необходимо подать строго в период с 1 октября по 31 декабря, и только тогда со следующего календарного года можно будет работать на «упрощенке».

Ну а тем, кто уже работает на «упрощенке», никаких дополнительных заявлений подавать не надо! Вы будете работать на этой системе до тех пор, пока не откажетесь от нее либо не нарушите правила применения УСН.

Будущим предпринимателям необходимо подать такое заявление в течение 30 дней со дня подачи документов на регистрацию. В этом случае предприниматель с момента своего «рождения» будет работать на «упрощенке». Раньше срок был гораздо короче – нужно было подать заявление в течение 5 рабочих дней с момента государственной регистрации ИП или ООО.

Ограничения по переходу на УСН

Применять УСН может любая российская организация или предприниматель, которые соблюдает все следующие условия (п.п. 2, 3 ст. 346.12 НК РФ):

– организация не является бюджетным или казенным учреждением, или участником соглашения о разделе продукции, или банком, или страховщиком, или ломбардом, или профучастником рынка ценных бумаг, или инвестиционным фондом, или НПФ, или микрофинансовой организацией, или частным агентством занятости;

– организация не занимается игорным бизнесом, или производством подакцизных товаров, или добычей полезных ископаемых, кроме общераспространенных;

– доля всех участников-организаций в ее уставном капитале в совокупности не превышает 25%;

– у нее нет филиалов. Если у организации есть представительства или другие обособленные подразделения, которые не указаны как филиалы в ЕГРЮЛ, то она может применять УСН (Письмо Минфина от 29.10.2015 г. №03-11-06/62392);

– бухгалтерская остаточная стоимость ОС, которые подлежат амортизации и признаются амортизируемым имуществом по правилам гл. 25 НК РФ, не превышает 150 млн руб.;

– средняя численность работников не превышает 100 человек;

– доходы не превышают предельный размер (в 2020 году – 150 млн руб., с 2021 года-200 млн.рублей);

– своевременно подано уведомление о переходе на УСН.

Каков предельный размер доходов при УСН?

Если организация собирается перейти на УСН с нового года – доходы за 9 месяцев предшествующего года не должны превышать 112,5 млн руб. без НДС (п. 1 ст. 248, п. 2 ст. 346.12 НК РФ). Например, если организация или ИП собирается перейти на УСН с 2021 года, то ее доходы за январь – сентябрь 2020 года (девять месяцев) не должны превышать 112,5 млн.руб. При этом не учитываются доходы от деятельности, по которой организация платила ЕНВД (п. 4 ст. 346.12 НК РФ).

Если организация уже применяет УСН, доходы (включая полученные авансы) за каждый год не должны превышать 150 млн руб. (п. п. 4, 4.1 ст. 346.13 НК РФ).

С 2021 года ограничение по доходу 200 млн.руб. При этом ставка налога при оборотах свыше 150 млн. рублей увеличится с 6% до 8%, с 15% до 20%.

Пример заполнения бланка

Сам бланк заявления достаточно простой, и в нем есть все подсказки. Пример заполненного бланка смотрите ниже.

Заявление обязательно составляется в двух экземплярах. Одно – для налоговой инспекции, второе, с отметкой из налоговой – для вас. Именно эта отметка даст вам право получить информационное письмо о применении УСН. Если вдруг ваше заявление потеряется и не будет копии с отметкой, вам придется еще год работать на классической (общепринятой) системе налогообложения.

Раньше на основании заявления обязательно выдавалось уведомление о применении упрощенной системы налогообложения. Теперь же это уведомление выдается только по запросу налогоплательщиков. Он составляется в произвольной форме. Суть запроса может выглядеть примерно так: «Прошу выдать информационное письмо о применении упрощенной системы налогообложения. Заявление о переходе на упрощенную систему налогообложения было подано 09.11.2020 года». Через 30 календарных дней налоговые органы выдадут вам этот документ.

Наличие информационного письма необходимо, к примеру, для заключения контрактов. Контрагенты хотят быть уверены в том, что вы не платите НДС. Поэтому желательно уведомление получить заранее, без спешки! Обращаем ваше внимание, что порядок перехода на УСН не заявительный, а уведомительный. То есть нам не разрешают применять «упрощенку», а мы сообщаем налоговым органам, что применяем этот спецрежим.

Надежда Скворцова

директор ООО «Областная налоговая консультация»

главный редактор «Практической газеты для предпринимателя»