Налог на имущество зависит от кадастровой стоимости имущества. Она установлена практически по всем субъектам России. Фактически теперь налог платится по всему имуществу, относящемуся к недвижимости.

За какое имущество надо платить налог

Платят только собственники. Помимо квартир, жилых домов, строений на дачных участках и гаражей объектом являются машино-места, оформленные в собственность (место на парковке), и незавершенное строительство.

Как инспекторы рассчитывают налог

Как и раньше, налог рассчитывают инспекторы, а потом они высылают уведомления собственникам имущества.

Налог на имущество физических лиц рассчитывается исходя из кадастровой стоимости.

Расчет налога по кадастровой стоимости.

В главе 32 Налогового кодекса РФ предусмотрены базовые значения, которые применяются, если налог считают по кадастровой стоимости. Однако на местах обычно устанавливают свои ставки в пределах федеральных.

Ставки налога по городу Рязани указаны в таблице ниже:

Ставки налога на имущество физических лиц, действующие на территории г. Рязани

| Вид объекта и/или кадастровая стоимость и/или местонахождение объекта и/или вид территориальных зон | Размер, % |

| квартиры, части квартир, комнаты, кадастровая стоимость каждой из которых не превышает 1,5 млн рублей | 0,2 |

| квартиры, части квартир, комнат, кадастровая стоимость каждой из которых более 1,5 млн рублей, но не превышает 4 млн рублей | 0,25 |

| жилые дома, части жилых домов квартир, частей квартир, комнат, кадастровая стоимость каждой из которых более 4 млн рублей | 0,3 |

| объекты незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом; | 0,3 |

| единые недвижимые комплексы, в состав которых входит хотя бы один жилой дом | 0,3 |

| гаражи и машино-места | 0,3 |

| хозяйственные строения или сооружения, площадь каждого из которых не превышает 50 кв. метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства | 0,3 |

| объекты налогообложения, включенные в специальный перечень объектов, по которым налог исчисляется в отдельном порядке (объекты административно-торгового назначения, общественного питания, бытового обслуживания) – абз.2 п.10 ст. 378.2 НК РФ | 2* |

| объекты налогообложения, кадастровая стоимость каждого из которых превышает 300 млн рублей | 2 |

| прочие объекты налогообложения | 0,5 |

* В отношении объектов, налог по которым исчисляется по кадастровой стоимости, и включенных в определенный перечень ставка налога изначально больше. Но на данный момент в целях «поддержки малого бизнеса в сложных экономических условиях» ставка налога уменьшена до 1%. При этом налогоплательщики – индивидуальные предприниматели не имеют право пользоваться налоговыми льготами по налогу по имуществу, используемому в предпринимательской деятельности.

Правила расчета налога

Расчет налога производится по каждому объекту налогообложения по формуле:

Налог = (кадастровая стоимость имущества – необлагаемый минимум) х ставка налога по муниципальному закону

Необлагаемый минимум – это кадастровая стоимость этого объекта, пропорционально:

- 10 кв. м в отношении комнат,

- 20 кв. м в отношении квартир,

- 50 кв. м в отношении жилых домов.

То есть из кадастровой стоимости объекта, если это квартира, будет вычитаться кадастровая стоимость 20 кв. м именно этой квартиры. Кроме того, с 2019 года многодетным семьям на каждого ребенка дается льгота по 5 метров в квартире и по 7 метров в доме. Это также будет являться необлагаемой частью.

В случае, если при применении налоговых вычетов налоговая база принимает отрицательное значение, в целях исчисления налога такая налоговая база принимается равной нулю.

В случае, если объект налогообложения находится в общей долевой собственности, налог исчисляется для каждого из участников долевой собственности пропорционально его доле в праве собственности на такой объект налогообложения.

В случае, если объект налогообложения находится в общей совместной собственности, налог исчисляется для каждого из участников совместной собственности в равных долях.

Если в течение года изменяется размер доли налогоплательщика в праве общей собственности на объект налогообложения, сумма налога исчисляется с учетом коэффициента К.

Если вы приобрели объект или потеряли право собственности на объект в течение налогового периода, то налог рассчитывается также с помощью коэффициента Кп.

Кп = число полных месяцев, в течение которых это имущество находилось в собственности налогоплательщика : 12.

Если приобретение объекта произошло до 15-го числа месяца включительно или прекращение права собственности на имущество произошло после 15-го числа месяца, то этот период принимается за полный месяц. Фактически – если в текущем месяце вы владели имуществом более 15 дней, то он принимается за полный. И, соответственно, наоборот. Если возникновение права собственности на имущество произошло после 15-го числа месяца или прекращение права произошло до 15-го числа соответствующего месяца включительно, то месяц возникновения (прекращения) права собственности не учитывается при определении коэффициента.

Если в течение периода у вас возникло право на налоговую льготу, расчет суммы налога производится с учетом другого коэффициента. Назовем его Кл.

Кл = число полных месяцев, в течение которых отсутствует налоговая льгота : 12.

При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

В случае обращения с заявлением о предоставлении льготы по уплате налога перерасчет суммы налогов производится не более чем за три года, предшествующих календарному году обращения, но не ранее даты возникновения у налогоплательщика права на налоговую льготу.

В отношении имущества, перешедшего по наследству физическому лицу, налог исчисляется со дня открытия наследства.

В том случае, если налог у вас увеличивается больше, чем на 10% по сравнению с прошлым годом, сумма налога будет равна сумме прошлого года, умноженного на 1,1. Таким образом государство корректирует налог, чтобы он не рос слишком быстро. А это может произойти из-за увеличения кадастровой стоимости объектов.

Пример

В регионе ввели расчет налога на имущество физических лиц с 2015 года исходя из кадастровой стоимости. У Иванова И.Л. находится в собственности квартира площадью 54 кв. м. Кадастровая стоимость жилья составила на 1 января 2020 года 4 млн руб. Налог надо рассчитать с кадастровой стоимости не всей площади, а 34 кв. м (54 – 20). То есть с 2 518 519 руб. (4 млн руб. : 54 кв. м х 34 кв. м). Ставка по налогу, исчисленному по кадастровой стоимости – 0,1 процента. Сумма налога, рассчитанного по кадастровой стоимости, составила 2519 руб. (2 518 519 х 0,1%).

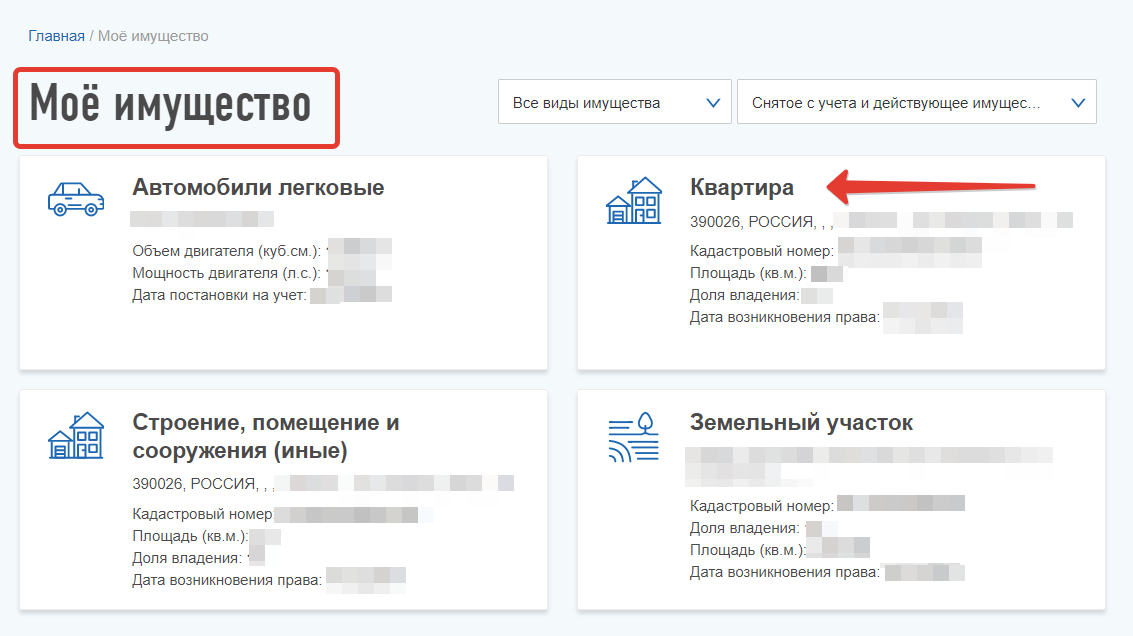

В «Личном кабинете физического лица» на сайте nalog.ru вы можете проверить как рассчитан ваш налог. Для этого в «личном кабинете» зайдите в раздел «Мое имущество». Смотрите рисунок ниже:

Нажмите на интересующее вас имущество. Внизу будет написана кадастровая стоимость имущества и правая кнопка для расчета налога «формула» (смотрите следующий рисунок):

Тут же вы можете увидеть и расчет налога за предыдущие годы.

Нажав кнопку «формула» вы увидите, как рассчитывается ваш налог. Тут же вы можете нажать кнопку «подставить мои значения». В формуле проставятся ваши значения и вам нужно будет проверить расчет налога. Все это видно на рисунке ниже:

Откуда берется кадастровая стоимость?

Кадастровая стоимость имущества прописана в Государственном кадастре недвижимости (ГКН). При этом для расчета налога берутся данные по состоянию на 1 января года, за который мы будем платить налог. Если в течение года кадастровая стоимость объекта по каким-то причинам меняется, то новое значение будет приниматься только со следующего года.

Если государственными органами допущена техническая ошибка, то перерасчет кадастровой стоимости будет производиться с того года, в котором была допущена эта техническая ошибка.

Ознакомиться с кадастровой стоимостью имущества вы можете на сайте Росреестра или с помощью сервиса «Налоговый калькулятор – Расчет земельного налога и налога на имущество физических лиц» на сайте nalog.ru. Смотрите статью «Как узнать кадастровую стоимость имущества».

Если вы не согласны с этой стоимостью, то можете оспорить ее размер на комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда. Процесс не простой, но иногда нужный. Поэтому прежде чем проходить процесс оспаривания кадастровой стоимости недвижимого имущества просчитайте – а «стоит ли овчинка выделки»? Иногда экономия на налоге не такая существенная, особенно, если учитывать, что кадастровую стоимость будут массово пересматривать раз в 5 лет. А значит, результат вашей переоценки пропадет.

Налоговые льготы

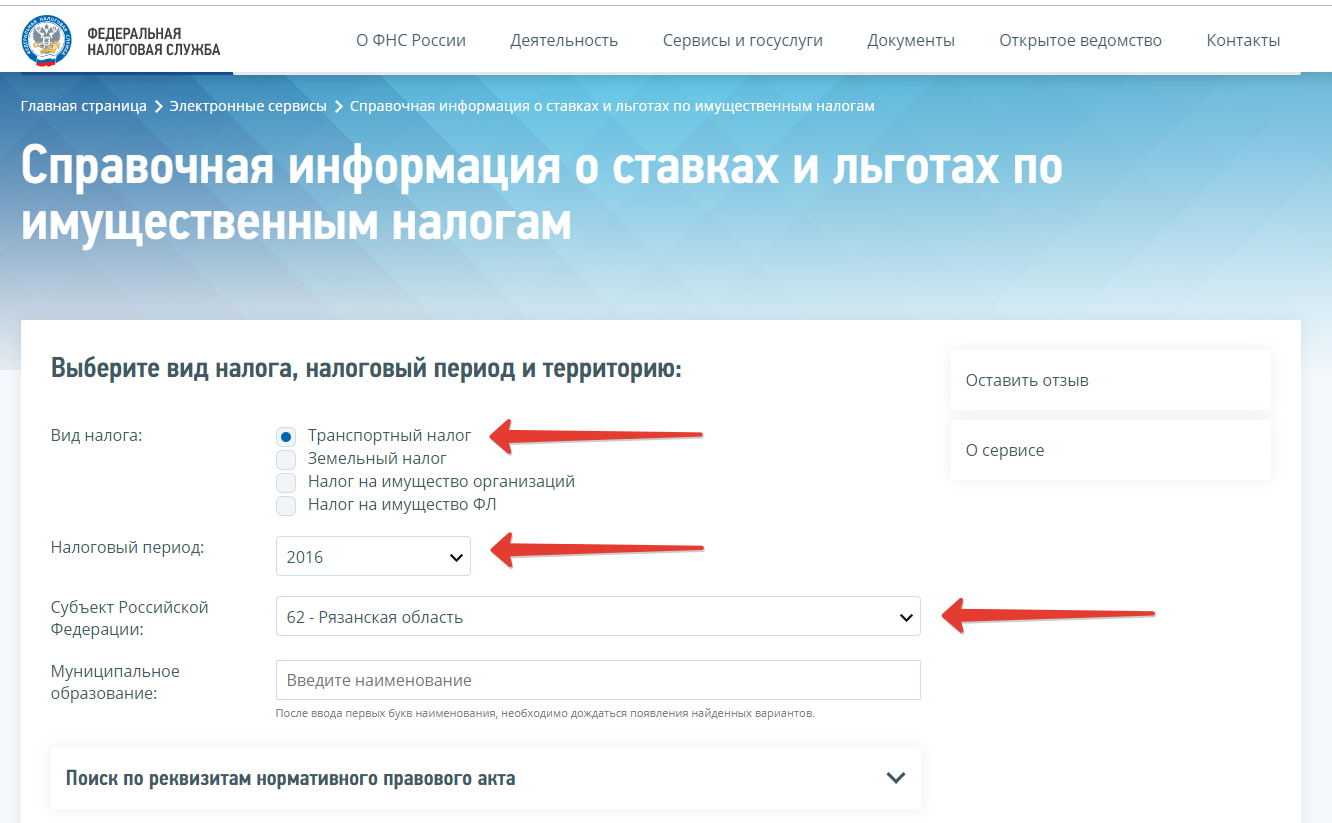

Конечно же, сразу встает вопрос о налоговых льготах. Ведь они были достаточно обширными. Сразу скажем, что основные льготы остались. В список вошли инвалиды, участники войн, многодетные. Полный список льгот можно увидеть в разделе «Справочная информация о ставках и льготах по имущественным налогам» на сайте nalog.ru. это видно на следующих рисунках:

Особенными льготниками являются физические лица, осуществляющие профессиональную творческую деятельность, – в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, – на период такого их использования. А также физические лица – в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 кв. метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

При этом налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

Если раньше льгота предоставлялась на все имущество, то теперь не платить налог на имущество можно только по одному объекту налогообложению и при этом по тому, который мы сами выберем. При этом установлен ограниченной список объектов, по которым могут устанавливаться льготы. Это:

- квартира или комната;

- жилой дом

- помещение или сооружение, используемые как творческие мастерские (ателье, студии, музеи);

- хозяйственное строение или сооружение (не более 50 кв.м. площади, используемые для личного подсобного хозяйства);

- гараж или машино-место.

При этом налоговые льготы не предоставляются на коммерческие объекты, налоговая база по которым рассчитывается как кадастровая стоимость.

Чтобы воспользоваться льготой, необходимо предоставить заявление о предоставлении льготы и документы, подтверждающие право на налоговую льготу, в налоговый орган по своему выбору. Заявление необходимо предоставить до 1 ноября текущего года, за который налог будет уплачиваться в следующем году. Предоставив заявление на льготу, впоследствии в этом налоговом периоде ее невозможно будет сменить.

А если налогоплательщик не предоставил заявление на льготу, то налоговые органы сами ее предоставят по объекту с максимальной исчисленной суммой налога. О том, как составить заявление на льготу, читайте в статье «Как заполнить заявление на льготу по имущественным налогам».

Как платят налог на имущество предприниматели?

Налог на имущество платят все физические лица, и индивидуальные предприниматели – не исключение. Налоговые льготы фактически отменены по объектам, используемым в предпринимательской деятельности. Однако если налогооблагаемое имущество используется в предпринимательской деятельности, облагаемой патентом или УСН, то оно освобождается от уплаты налога. Для этого необходимо лишь написать заявление. Этот порядок касается только имущества, которое не попало в заветный «Перечень» – имущество административно-деловых и торговых центров. По имуществу, попавшему в Перечень, ставки налога выше и льготы по нему не предоставляются.

Если вы индивидуальный предприниматель, работающий на «упрощенке» или патенте, то вы освобождены от уплаты налога по имуществу, используемому для предпринимательской деятельности. Это актуально, т.к. стоимость нежилого помещения достаточно высока.

Для того чтобы воспользоваться этой льготой, необходимо лишь написать в налоговую инспекцию письмо в произвольной форме. В нем вы должны сообщить, что пользуетесь льготой по налогу на имущество физических лиц в связи с использованием имущества в предпринимательской деятельности (ст. 346.11, п. 3 – для «упрощенцев», и 346.43, п. 10, пп.2 – для «патентщиков»). Смотрите пример письма ниже.

Пример письма

Руководителю МРИ ФНС России №3 по Рязанской области

от Расторопова Ивана Георгиевича

ИНН 623001234567

г. Рязань, Михайловское шоссе, д. 43, кв.1

тел. (8903) 111-11-11

Прошу вас на основании п. 4 ст. 346.26 Налогового кодекса освободить меня от уплаты налога на имущество физических лиц в связи с тем, что нежилое помещение, расположенное по адресу: г. Рязань, Первомайский проспект, д. 19, используется для деятельности, облагаемой единым налогом в связи с применением упрощенной системы налогообложения.

.И.Г. Расторопов

В нем вы должны сообщить, что пользуетесь льготой по налогу на имущество физических лиц в связи с использованием имущества в предпринимательской деятельности (ст. 346.11, п. 3 – для «упрощенцев», и 346.43, п. 10, пп.2 – для «патенщиков»).

Если вы продаете недвижимость

При продаже недвижимости происходит регистрация смены права собственности на него. Регистрация фиксируется органами Росреестра, а они сообщают об этом налоговым органам. Таким образом, если вы продаете квартиру, или дарите, то налоговые органы знают о смене собственника, но причин снятия с учета не знают. При этом, если вы владели недвижимостью менее 5-ти лет (а в некоторых случаях 3-х лет), вам необходимо до 30 апреля года, следующего за годом, в котором произошло это событие, сообщить в налоговую путем подачи декларации о доходах о том, что произошло с вашим имуществом – вы продали его, подарили. Для этого у вас на руках должны быть копии подтверждающих документов (договора купли-продажи, копия свидетельства на право собственности, либо выписка из реестра). Дело в том, что если вы продали свое имущество, то получили доход. Но вы имеете право на следующие налоговые вычеты (необлагаемые налогом суммы):

- 1 млн рублей, если владели имуществом менее 5-ти лет (а в некоторых случаях 3-х лет);

- в размере фактически произведенных и документально подтвержденных расходов, связанных с получением этих доходов (а проще говоря – затрат на их приобретение).

Все эти вычеты прописаны в п.1 статьи 220 НК РФ.

Трех- или пятилетний необлагаемый период обладания имуществом зависит от того, как вы приобрели это имущество.

Минимальный предельный срок владения объектом недвижимого имущества составляет три года для объектов недвижимого имущества:

- если право собственности получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом РФ;

- или если право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

- или если право собственности на объект недвижимого имущества получено налогоплательщиком – плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

- продаваемый объект — единственное жилье налогоплательщика.

В остальных случаях, минимальный предельный срок владения объектом недвижимого имущества составляет пять лет.

Иными словами, если вы продаете имущество, которым владели более 5-ти лет (а в некоторых случаях 3-х лет), то никакого налога вы платить не будете, и вам не надо подавать декларацию. А вот если вы владели земельным участком, квартирой, домом менее 5-ти лет (а в некоторых случаях 3-х лет), то можете воспользоваться одним из 2-х вариантов – либо предъявить копии документов на приобретение этого имущества, либо воспользоваться вычетом в размере 1 млн рублей (тогда сумма превышения будет облагаться 13-процентным налогом). О том, как рассчитать налог при продаже имущества, вы можете прочитать в статье «Как продать имущество, не заплатив налоги?».

Еще раз подчеркнем: в случае, когда вы владели имуществом менее 5-ти лет (а в некоторых случаях 3-х лет), вам необходимо подать налоговую декларацию до 30 апреля следующего года, в которой указать этот факт, иначе вас ждет штраф в размере 1000 рублей (если не будет налога к уплате). Это необходимо сделать, даже если вы знаете, что платить никаких налогов вам не надо!

При продаже недвижимости, пожалуйста, проконсультируйтесь в налоговой инспекции и в специализированных фирмах, которые занимаются составлением деклараций на профессиональной основе. Очень много ситуаций, когда при продаже имущества возникает налог. И его вполне и очень легально можно обойти. Важно правильно оформить документы. И советуем проконсультироваться не в одном месте, и с документами на приобретение недвижимости (которую собираетесь продавать) на руках

Надежда Скворцова

директор ООО «Областная налоговая консультация»

главный редактор «Практической газеты для предпринимателя»