Декларация по УСН сдается 1 раз в год: до 30 апреля – предпринимателями и до 31 марта – организациями. Но уплачивается налог ежеквартально до 25 апреля, 25 июля, 25 октября и последний срок – дата подачи годовой декларации. О том, как заполнить этот бланк, на конкретном примере читайте в этой статье.

Форма декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, установлена Приказом Минфина РФ от 26.02.2016 г. №ММВ-7-3/99@.

Поскольку в качестве налогового периода для рассматриваемого налога установлен календарный год, то и заполнение самой декларации осуществляется всего лишь раз в год (индивидуальными предпринимателями она сдается в налоговые органы по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом; а юридические лица сдают декларацию до 31 марта). Исходные сведения для формирования декларации мы выбираем из ежедневно заполняемой книги доходов и расходов. Расчет налоговой базы будет производиться по нарастающей с начала года, т.е. в расчете за 1-й квартал участвуют данные о хозяйственных операциях за январь, февраль, март в совокупности. Соответственно, в расчете за полугодие суммарно участвуют все доходы и расходы, начиная с января по июнь включительно. А за 9 месяцев – с января по сентябрь.

Обращаем ваше внимание, что декларация заполняется на основе данных начисленных сумм налогов, а не оплаченных. Информация об оплаченных суммах отражается в лицевом счете налогоплательщика.

Важные правила оформления декларации

Декларация заполняется рукописным способом чернилами черного или синего цвета либо распечаткой декларации на принтере (но при этом следует выбрать в качестве шрифта Courier New высотой 16-18 пунктов). Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства. Каждому показателю декларации в утвержденной форме соответствует одно поле, состоящее из определенного количества ячеек. В каждом поле указывается только один показатель.

Страницы декларации имеют сквозную нумерацию, начиная с титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов. Порядковый номер страницы проставляется в определенном для нумерации поле. Например, показатель «Номер страницы» (показатель «Стр.» – метка Б1 в примере заполненного бланка на рисунках 1,2), имеющий три ячейки, записывается следующим образом: для первой страницы – 001, для второй – 002.

Заполнение полей декларации цифрами или заглавными печатными символами осуществляется слева направо, начиная с первой (левой) ячейки. В случае отсутствия данных для заполнения показателя ставится прочерк. При этом прочерк представляет собой прямую линию, проведенную посередине ячеек по всей длине показателя или по правой части показателя при его не полном заполнении. Например: при указании ИНН «623400005549» в соответствующей зоне из двенадцати ячеек (см. на бланке метку «А») показатель заполняется следующим образом: ИНН 623400005549—.

Состав декларации

Декларация состоит из титульного листа (рисунок 5), Разделов 1.1., 1.2., 2.1.1, 2.1.2, 2.2. и Раздела 3.

При этом плательщики налога по ставке 6% заполняют титульный лист, Раздел 1.1 и 2.1.1., 2.1.2.

А плательщики налога по ставке 15% заполняют титульный лист и Разделы 1.2. и 2.2.

Раздел 3 заполняется и теми, и другими налогоплательщиками, если у них были целевые поступления, не подпадающие под налогообложение. Такими поступлениями могут быть, к примеру благотворительные взносы, целевое финансирование определенных мероприятий. Пример заполнения декларации мы будем рассматривать по ставкам налогообложения. Сначала рассмотрим пример по ставке 6% (то есть заполнение Разделов 1.1 и 2.1.1 и 2.1.2.), а потом по ставке 15% (то есть заполнение Разделов 1.2. и 2.2.)

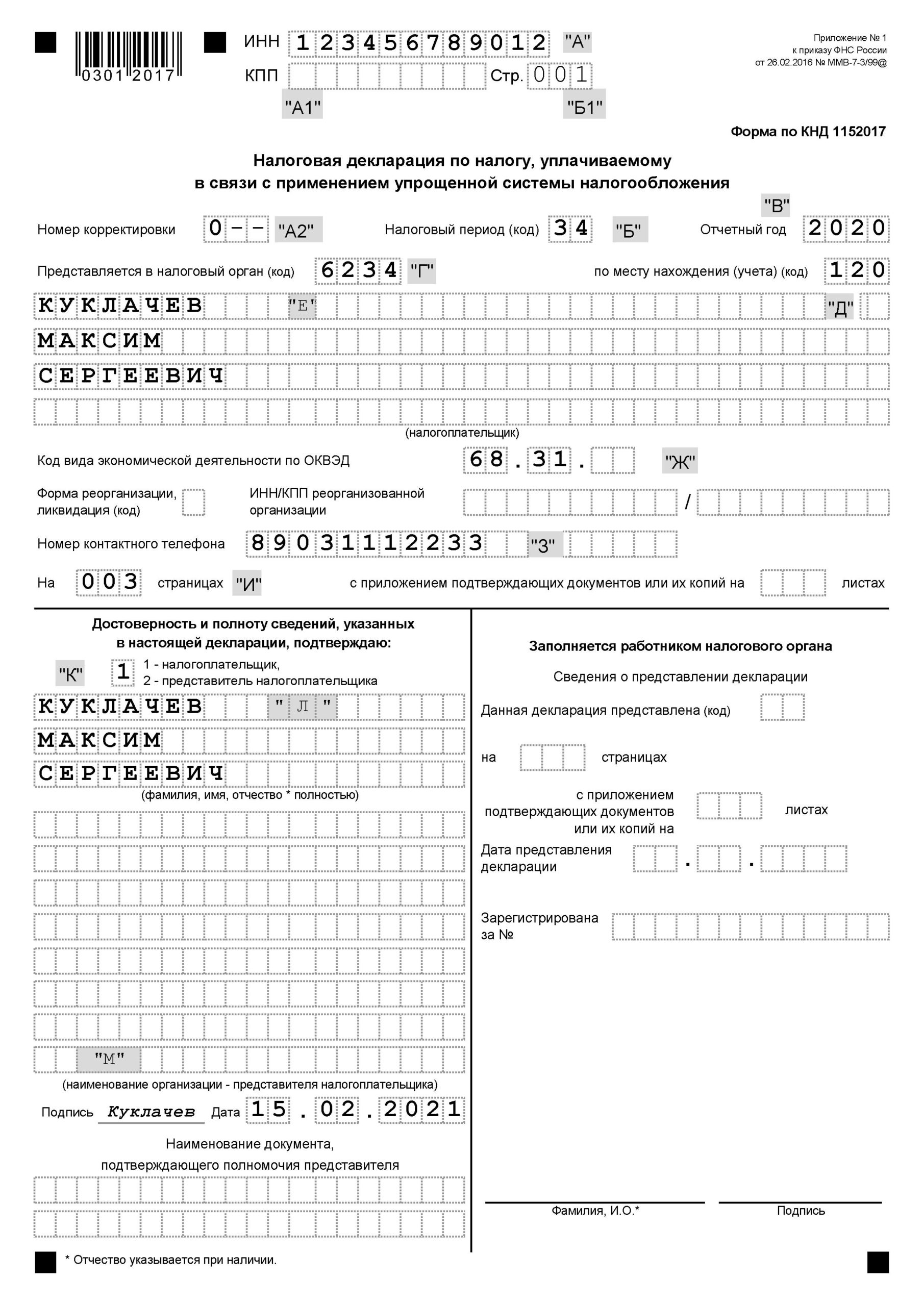

Технология заполнения титульного листа декларации

В верхнем поле с меткой «А» вписываем конкретное значение ИНН налогоплательщика, посимвольно, начиная с левого поля. В поле декларации с меткой «А1» вписываем КПП налогоплательщика при его наличии. (Внимание! У индивидуальных предпринимателей его не существует!).

В поле графы «Номер корректировки» (метка «А2») указываем «0—», поскольку представляемая нами декларация является первичной. При представлении уточненной декларации указывается номер корректировки, отражающий, какая по счету уточненная декларация представляется в налоговый орган (например, «1—» , «2—» и т.д.) В каких случаях это потребуется? При обнаружении налогоплательщиком в поданной им ранее декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога.

Далее в графе с названием «Налоговый период» (метка «Б») вписываем код «34». Это стандартный код, которые проставляют практически все налогоплательщики. Иные цифры здесь будут ставиться, когда организация ликвидируется или переходит на иной режим налогообложения. Таблица 1 с указанием кодов налоговых периодов ждет ниже.

Таблица 1

Коды налоговых периодов

| Код | Наименование |

| 34 | Календарный год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

| 95 | Последний налоговый период при переходе на иной режим налогообложения |

| 96 | Последний налоговый период при прекращении предпринимательской деятельности |

В графе «Отчетный год» (метка «В») вписываем год, за который мы сдаем отчетность. В нашем случае – это 2020 год.

В графе «Представляется в налоговый орган» (метка «Г») вписываем код своей территориальной налоговой инспекции (очень часто они совпадают с первыми четырьмя символа вашего ИНН, но не всегда, поскольку часто инспекции переименовываются или даже объединяются). Итак, вписываем «6234». В графе «По месту нахождения» (метка «Д») вписываем для индивидуального предпринимателя цифры «120», а для юридического лица вписываем «210». Если декларация подается по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком, то в этой ячейке проставляются цифры 215.

В четырех строках, расположенных ниже (метка «Е»), вписываем наименование юридического лица либо фамилию, имя, отчество (полное) индивидуального предпринимателя. Причем фамилия, имя и отчество вписывается отдельно на каждой строке.

Далее в графе с меткой «Ж» вписываем код основного вида экономической деятельности налогоплательщика (см. выписку из Единого государственного реестра индивидуальных предпринимателей). Обратите внимание, что выписку из Единого государственного реестра юридических лиц или индивидуальных предпринимателей нужно заказать новую. Сделать вы это сможете бесплатно с помощью сервиса «Предоставление сведений из ЕГРЮЛ/ЕГРИП о конкретном юридическом лице/индивидуальном предпринимателе в форме электронного документа» в разделе «Электронные сервисы» на сайте nalog.ru.

В графе «Номер контактного телефона» («метка З») рекомендуем указывать реально действующий номер, поскольку тогда если у инспектора возникнут какие-либо вопросы, он сможет вам позвонить и уточнит информацию, а не будет присылать письменное требование. В противном случае вам придет извещение о необходимости явиться в налоговую инспекцию, и при этом вы потеряете свое драгоценное время. Так что налаживание обратного телефонного контакта, скорее всего, в ваших интересах.

В графе «На … страницах» (метка «И») вписываем «003», поскольку именно три листа и сдает налогоплательщик. В графе справа от нее вписываем количество листов копий документов, прилагаемых к декларации. Отметим, что здесь речь идет исключительно о копиях документов, подтверждающих ваши полномочия быть представителем налогоплательщика в инспекции. Иных расчетных данных и документов, подтверждающих сумму налога, представлять нет необходимости.

Далее в графе с меткой «К» вписываем «1», если декларацию подает сам налогоплательщик, либо «2», если ее подает полномочный представитель. Чуть ниже ставится печать налогоплательщика, подпись уполномоченного лица и, конечно же, дата ее представления в инспекцию (метка «М»).

Заполнение декларации для ставки 6%

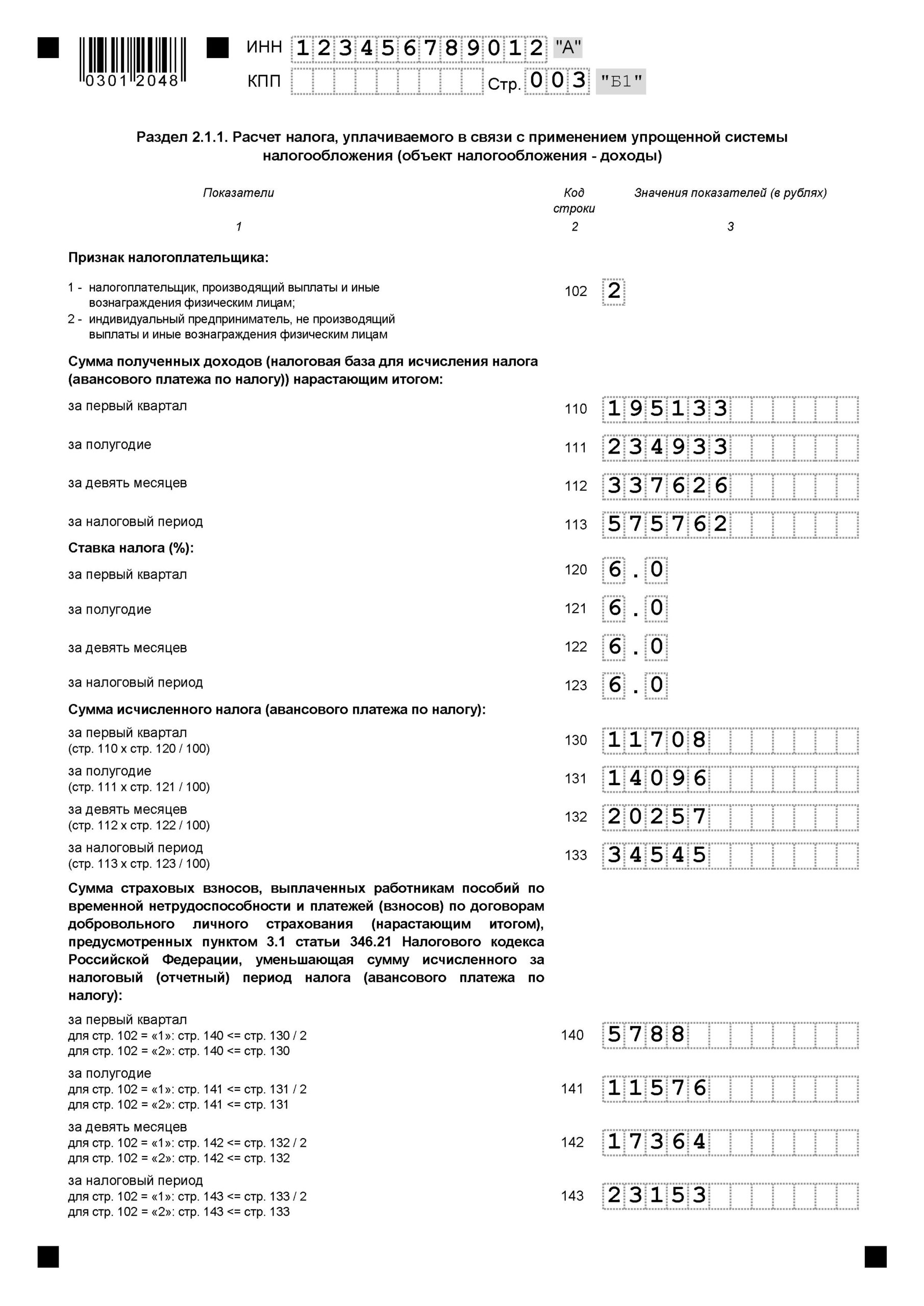

Пример заполненного бланка смотрите на рисунке 1,2 , где мы разместили Раздел 2.1.1. и Раздел 1.1. для декларации по ставке 6%.

Плательщики единого налога, с объектом налогообложения «доходы» могут заполнять в декларации три раздела. Первый раздел – 1.1. – это итоговые суммы налога к начислению. Раздел 2.1.1 – собственно сам расчет налога. Раздел 2.1.2. заполняют те налогоплательщики, которые являются плательщиками торгового сбора и уменьшают свой рассчитанный налог на сумму сбора. Подобная ситуация достаточно редкая, поэтому мы этот раздел заполнять не будем.

Технология расчета налога в Разделе 2.1.1.

Предлагаем заполнять декларацию на основании примера.

Предприниматель получил доход за 2020 год в размере 575 762 рублей.

Уплаченные пенсионные взносы за год составили 34545,00 рубля.

При этом доход за 1-й квартал составил 195 133 рубля, уплаченные взносы составляли 5788 рубля.

За 2-й квартал – 39 800 рублей, уплаченные взносы – 5788 рубля, за 3-й квартал – 102 693 рубля, уплаченные взносы – 5788 рубля, доход за 4-й квартал составил 238 136 рублей, сумма уплаченных взносов за квартал – 5789 рублей.

Для осуществления расчета откроем лист декларации с Разделом 2.1.1. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – «доходы»)». В верхней части листа (по аналогии с предыдущим листом) вписываем ИНН и КПП налогоплательщика и цифры «003» в графе «Стр.» – порядковый номер листа в сдаваемой декларации.

По коду строки 102 ставим цифру 1 или 2 – используем ли мы наемный труд в своей деятельности или нет. От этого зависит, есть ли у нас лимит уменьшаемой суммы налога или нет. Напомним, что если индивидуальный предприниматель либо организация применяет наемный труд в своей деятельности, то рассчитанный налог она может уменьшить только на 50%. Если предприниматель не применяет наемный труд, то он может уменьшать свой налог на все 100% пенсионных взносов без ограничения в 50% от рассчитанного налога.

В следующих строках 110, 111, 112, 113 мы указываем суммы дохода нарастающим итогом. В строке 110 указываем сумму дохода за 1-й квартал. В строке 111 – сумму дохода на 1-й и 2-й кварталы.

В строке 112 – сумму доходов за три квартала, а в строке 113 – сумму дохода за год.

В нашем примере это будет:

в строке 110 – 195133,

в строке 111 – 234933,

в строке 112 –3237626,

в строке 113 – 575762,

в строке 120, 121, 122, 123 мы указываем ставку налога – 6%.

В вашем регионе могут действовать пониженные ставки по налогу. Например, ставка 0% – так называемые налоговые каникулы для начинающих предпринимателей.

В строке 130 указывается сумма авансового платежа по налогу, исчисленная исходя из ставки налога и фактически полученных доходов за 1-й квартал. Для этого необходимо значение показателя по коду строки 110, умноженное на значение показателя по коду строки 120 и деленное на 100. В нашем примере это 11708.

Аналогично рассчитываются значения по строкам 131, 132.

Строка 131 = строка 111 х строку 120 :100,

Строка 132 = строка 112 х строку 120 : 100,

Строка 133 = строка 113 х строку 120 : 100.

В нашем примере это будет:

строка 131 = 234933 х 6 : 100 = 14096,

строка 132 = 337626 х 6 : 100 = 20257,

строка 133 = 575762 х 6 : 100 = 34545.

По строкам 140-143 указывается нарастающим итогом сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, уменьшающая сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный период).

При этом налогоплательщик, указавший по строке 102 признак налогоплательщика «1», может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов, платежей и пособий, не более чем на 50% (значения по коду строк 140-143 не должны быть больше 1/2 суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по кодам строк 130-133).

Индивидуальный предприниматель, выбравший объект налогообложения «доходы» и не производящий выплаты и иные вознаграждения физическим лицам (по строке 102 указан признак налогоплательщика «2»), отражает по строкам 140-143 сумму уплаченных страховых взносов в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования в фиксированном размере, уменьшающую сумму налога. На данных индивидуальных предпринимателей не распространяется ограничение в виде 50% от суммы исчисленного налога (авансового платежа по налогу). При этом сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, отражаемая по кодам строк 140-143, не должна быть больше суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по кодам строк 130-133.

В нашем примере предприниматель не применяет наемный труд и поэтому может уменьшать сумму налога до нуля. А в нашем примере так и получается.

Расчет налога нашего примера вы можете увидеть в таблице 2

Таблица 2

Расчет налога за год при ставке налога 6%

| Период | Доход за квартал | Доход нарастающим итогом | Налог за квартал | Налог нарастающим итогом | Сумма уплаченных взносов за квартал | Сумма уплаченных взносов нарастающим итогом | Сумма налога к уплате за квартал (ст.4 – ст.6) | Сумма налога к уплате нарастающим итогом, за минусом уплаченных пенсионных взносов (ст. 5 – ст.7) | Сумма налога к доплате за квартал |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1-й квартал | 195133 | 195133 | 11708 | 11708 | 5788 | 5788 | 5920 | 5920 | 5920 |

| 2-й квартал | 39800 | 234933 | 2388 | 14096 | 5788 | 11576 | -3400 | 2520 | 0 |

| 3-й квартал | 102693 | 337626 | 6162 | 20257 | 5788 | 17364 | 373 | 2893 | 0 |

| 4-й квартал | 238136 | 572762 | 14288 | 34545 | 5789 | 23153 | 8499 | 11392 | 5472 |

В нашем примере уплаченные пенсионные взносы во 2-м квартале больше, чем рассчитанный налог. А в 1-м, 3-м и 4-м – они, наоборот, меньше. И если бы мы рассчитывали налог не нарастающим итогом, то нам бы пришлось в 3-м квартале заплатить налог 373 рубля. А поскольку расчет ведется нарастающим итогом, то нам придется заплатить налог только в 1-м квартале и потом доплатить налог по итогам года. Т.к. нарастающим итогом у предпринимателя возникает налог к уплате из-за пенсионных взносов. Но поскольку никто не знает, как у предпринимателя пойдут дела в будущем, то по итогам 1-го квартала все-таки приходится заплатить налог.

Поскольку наши пенсионные взносы нарастающим итогом во 2-м квартале превышают сумму начисленного налога, то по строкам 140-143 мы указываем сумму налога, на который уменьшается наш налог.

Строка 140 = 5788 (поскольку сумма уплаченных взносов 5788. А сумма рассчитанного налога 11708. В этой ячейке мы указываем суммы, НА которые уменьшаем налог).

Строка 141 = 11576 (сумма взносов нарастающим итогом равна 11576 руб. А рассчитанный налог – 14096. Значит, уменьшить налог мы можем на сумму 11576).

Строка 142 = 17364 (сумма взносов нарастающим итогом равна 17364 руб. А рассчитанный налог – 20257. Значит, уменьшить налог мы можем на сумму 17364).

Строка 143 = 23153 (сумма взносов нарастающим итогом равна 23153 руб. А рассчитанный налог – 34545. Значит, уменьшить налог мы можем только на сумму 23153).

Технология заполнения Раздела 1.1.

В верхней части данного листа вписываем ИНН и КПП налогоплательщика. Затем в поле, обозначаемом порядковый номер страницы, вписываем порядковый номер листа «002».

По коду строки 010, 030, 060 и 090 указывается код ОКТМО (код муниципального подразделения, где вы зарегистрированы). Если вы не знаете свой ОКТМО, то можете его узнать на сайте nalog.ru в разделе Электронные сервисы. В нашем примере ОКТМО – 61701000.

Предприниматели и организации, применяющие упрощенную систему налогообложения, обязаны уплачивать авансовые платежи (налог за квартал) до 25 апреля (за 1-й квартал) до 25 июля (за 2-й квартал) и до 25 октября (за 3-й квартал). А подавать декларацию они должны один раз в год, а именно: до 31 марта – организации и до 30 апреля следующего года – предприниматели. Сумму годового налога они должны уплачивать по срокам подачи годовой декларации. Именно потому, что сумма налога должна уплачиваться 1 раз в квартал, и построен новый Раздел 1.1. Чтобы проще было заполнять этот раздел, необходимо вернуться к расчетной таблице 2.

В строке 020 мы указываем, какое у нас получилось значение к уплате за 1-й квартал.

Для того чтобы заполнить строку 020 (сумма налога, подлежащая уплате по сроку 25 апреля), необходимо из строки 130 Раздела 2.1. вычесть значение по строке 140 Раздела 2.1. в нашем примере это 11708 — 5788 = 5920.

Следующая строка – 040 – сумма налога, подлежащего уплате по сроку 25 июля – рассчитывается следующим образом: строка 131 Раздела 2.1. — строка 141 раздела 2.1 — строка 020 Раздела 1.1. Если данное значение вдруг получается отрицательным (как в нашем конкретном примере), то мы заполняем строку 050 – сумма налога к уменьшению за полугодие. (14096 — 11576 — 5920 = -3400).

Дальше также продолжаем расчет налога, подлежащего уплате 25 октября. И заполняем строки 080. Строка 070 = строка 132 Раздела 2.1. — строка 142 Раздела 2.1. — (строка 020 + строка 040 — строка 050) Раздела 1.1. Если данный показатель равен или больше нуля, то заполняется строка 070, а если это значение получилось меньше нуля, то заполняется строка 080. В нашем примере в строке 070 и 080 мы поставим прочерки, поскольку 20257 — 17364 — (5920 +0 — 3400) = 373.

Следующие строки нужны для указания суммы налога, подлежащего уплате по итогам года. При этом предприниматели уплачивают налог до 30 апреля, а организации – до 31 марта.

Расчет происходит по той же схеме:

Строка 100 рассчитывается как разница между строками 133 раздела 2.1 и 143 Раздела 2.1. Далее из полученного значения надо вычесть результат следующих действий: строка 020 + строка 040 – строка 050 + строка 070 – строка 080 Раздела 1. В результате получается сумма налога к уплате. Если это значение положительно, то оно указывается по строке 100, если отрицательное, то его значение необходимо указать в строке 110. В нашем примере мы по строке 110 ставим прочерки, потому что у нас опять получается ноль. Заполняем строку 100: 34545 — 23153 — (5920 + 0 — 3400 + 0 + 373) = 8499.

Все, заполнение декларации для плательщиков УСН по ставке 6% закончено.

Заполнение декларации для ставки 15%

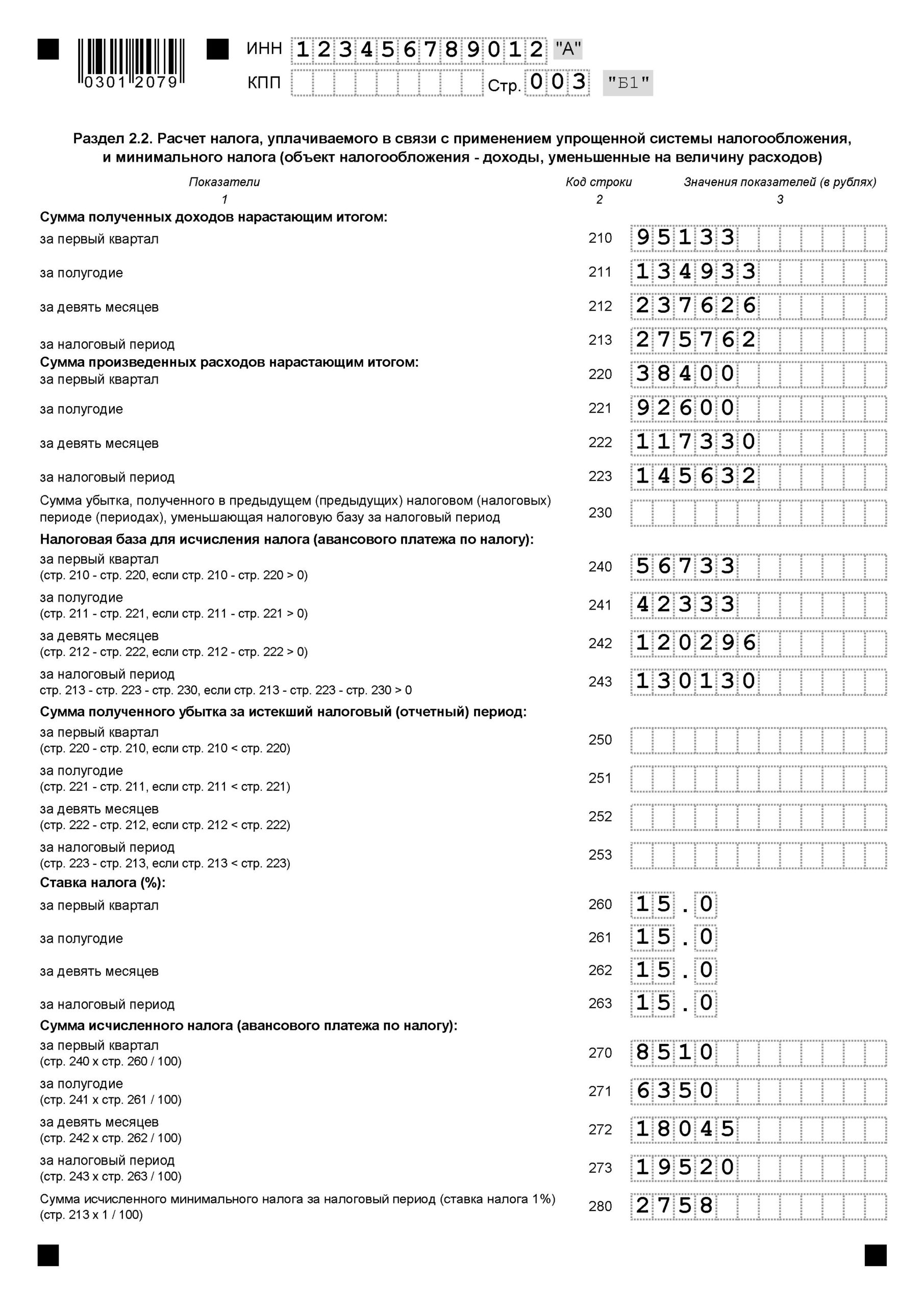

Предприниматель получил доход за 2020 год в размере 275 762 рублей.

Сумма расходов за год составила 145 632 рубля. При этом сумма пенсионных взносов уже входит в эту сумму затрат.

Представим доходы и расходы в течение года в таблице 3

Таблица 3

Пример расчета налога при ставке налога 15%

| Период | Доходы | Расходы | Разница | Доход-расход нарастающим итогом | Сумма налога нарастающим итогом |

| I квартал | 95133 | 38400 | 56733 | 56733 | 8510 |

| II квартал | 39800 | 54200 | -14400 | 42333 | 6350 |

| III квартал | 102693 | 24730 | 77963 | 120296 | 18044 |

| IV квартал | 38136 | 28302 | 9834 | 130130 | 19520 |

| год | 275672 | 145632 | 130130 | — |

Для осуществления расчета откроем лист декларации с Разделом 2.2 (рисунок 3). Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения «доходы, уменьшенные на величину расходов»). В верхней части листа (по аналогии с предыдущим листом) вписываем ИНН и КПП налогоплательщика и цифры «003» в графе «Стр.» – порядковый номер листа в сдаваемой декларации.

В строках 210, 211, 212, 213 мы указываем суммы дохода нарастающим итогом. В строке 210 указываем сумму дохода за 1-й квартал. В строке 211 – сумму дохода на 1-й и 2-й кварталы.

В строке 212 – сумму доходов за три квартала, а в строке 213 – сумму дохода за год.

В нашем примере это будет:

в строке 110 – 95133,

в строке 111 – 134933,

в строке 112 – 237626,

в строке 113 – 275762.

В следующих строках – 220, 221, 222, 223 – мы указываем суммы расходов нарастающим итогом. В строке 220 указываем сумму дохода за 1-й квартал. В строке 221 – сумму дохода на 1-й и 2-й кварталы.

В строке 222 – сумму доходов за три квартала, а в строке 223 – сумму дохода за год.

В нашем примере это будет:

в строке 220 – 38400,

в строке 221 – 92600,

в строке 222 – 117330,

в строке 223 – 145632.

В строке 230 указывается сумма убытка, полученного в прошлых налоговых периодах, на которую мы уменьшаем нашу налоговую базу. Мы имеем право это сделать в течение 10 лет с момента получения убытка.

В строке 240 указывается налоговая база для исчисления авансового платежа по налогу за 1-й квартал. Для того чтобы заполнить это значение, нужно найти разницу между строками 210 и 220. Если это значение положительное, то заполняется строка 240, если отрицательное, то строка 250. В нашем примере получается положительное значение 95133 — 38400 = 56733.

Такой же расчет идет дальше по полугодию, за 9 месяцев и за год.

Строка 241 (за полугодие) = строка 211 — 221. Если полученное значение больше нуля, то заполняется строка 241. А если меньше, то строка 251. В нашем примере опять получатся положительное значение, значит, заполняем строку 241: 134933 — 92600 = 42333.

Строка 242 (за 9 месяцев) = строка 212 — 222. Если полученное значение больше нуля, то заполняется строка 242. А если меньше, то строка 252. В нашем примере опять получатся положительное значение, значит, заполняем строку 242: 237626 — 117330 = 120296.

Строка 243 (за год) = строка 213 — 223 — 230. Если полученное значение больше нуля, то заполняется строка 243. А если меньше, то строка 253. В нашем примере опять получатся положительное значение, значит, заполняем строку 243: 275762 — 145632 = 130130.

По строкам 260-263 указывается ставка налога в размере 15%, либо ставка налога, установленная законом субъекта Российской Федерации в пределах от 5% до 15%, действующая в отчетном (налоговом) периоде. В Рязанской области ставку налога по упрощенной системе налогообложения для большинства не уменьшали, поэтому во всех строках оставим 15.0.

Дальше происходит расчет налога. Строка 270 отражает сумму налога, которая исчислена к уплате за 1-й квартал. Для этого значение показателя по строке 240, нужно умножить на значение показателя по строке 260 и поделить на 100. Если в 1-м квартале был убыток, то по строке 270 ставится прочерк.

В нашем примере в 1-м квартале у нас не убыток, поэтому ставим сумму 8510 = 56733 х 15 : 100.

Также дальше рассчитываются значения за полугодие, за 9 месяцев и за год.

Строка 271 (за полугодие) рассчитывается как значение по строке 241, умноженное на значение по строке 261, деленное на 100. В нашем примере это 6350 = 42333 х 15 : 100.

Строка 272 (за 9 месяцев) рассчитывается в похожем порядке – значение по строке 242, умноженное на значение по строке 262, деленное на 100.

В нашем примере нет убытков, поэтому в строке 272 мы ставим 18045 = 120096 х 15 : 100.

Строка 273 (за год) рассчитывается в таком же порядке – значение по строке 243, умноженное на значение по строке 263, деленное на 100.

В нашем примере нет убытков, поэтому в строке 273 мы ставим 19520 = 130130 х 15 : 100.

Одним из минусов применения упрощенной системы налогообложения по ставке 15% является необходимость уплаты минимального налога по итогам года, если рассчитанный в обыкновенном порядке налог меньше минимального налога. Минимальный налог равен 1% от доходов, указанных по строке 280. В нашем примере это 2758 (275762 х 1 : 100).

Технология заполнения Раздела 1.2.

В верхней части данного листа вписываем ИНН и КПП налогоплательщика. Затем в поле, обозначаемом порядковый номер страницы, вписываем порядковый номер листа «002».

По коду строки 010, 030, 060 и 090 указывается код ОКТМО (код муниципального подразделения, где вы зарегистрированы). Если Вы не знаете свой ОКТМО, то можете его узнать на сайте nalog.ru в разделе «Электронные сервисы». В нашем примере ОКТМО – 61701000 (рисунок 4).

Предприниматели и организации, применяющие упрощенную систему налогообложения, обязаны уплачивать авансовые платежи (налог за квартал) до 25 апреля (за 1-й квартал) до 25 июля (за 2-й квартал) и до 25 октября (за 3-й квартал). А подавать декларацию они должны один раз в год, а именно: до 31 марта – организации и до 30 апреля следующего года – предприниматели. Сумму годового налога они должны уплачивать по срокам подачи годовой декларации. Именно потому, что сумма налога должна уплачиваться 1 раз в квартал, и построен новый Раздел 1.2. Чтобы проще было заполнять этот раздел, необходимо вернуться к расчетной таблице 3.

В строке 020 мы указываем, какое у нас получилось значение к уплате за 1-й квартал. Для того чтобы заполнить строку 020 (сумма налога, подлежащая уплате по сроку 25 апреля), сюда поставить данные из строки 270 Раздела 2.2. В нашем примере это будет 8510.

По строке 040 указывается сумма авансового платежа по налогу, подлежащего к уплате по сроку не позднее 25 июля отчетного года. Для этого необходимо из строки 271 Раздела 2.2. вычесть строку 020 Раздела 1.2. в нашем примере это значение получится отрицательным -2160 (6350 – 8510). А значит, это значение мы поставим не в строке 040, а в строке 050.

По строке 070 указывается сумма авансового платежа по налогу, подлежащего к уплате по сроку не позднее 25 октября отчетного года. Для этого необходимо из строки 272 Раздела 2.2. вычесть значение, полученное в результате следующего действия (строка 020 + 040 — 050 Раздела 1.2.).

В нашем примере это значение на этот раз получится положительным: 11695 (18045 — (8510 + 0 — 2160). А значит, это значение мы поставим в строке 070. Если бы оно получилось отрицательным, то значение бы мы написали в строке 080.

По строке 100 указывается сумма налога, подлежащая уплате за налоговый период (календарный год) с учетом ранее исчисленных сумм авансовых платежей по налогу. Для того чтобы рассчитать сумму налога к уплате или к уменьшению, необходимо из строки 273 Раздела 2.2. вычесть значение, полученное в результате следующего действия строка 020 + 040 + 070 — 050 — 080 Раздела 1.2.

Строка 100 заполняется, если результат полученных действий больше или равен нулю и строка 273 Раздела 2.2. больше или равна строке 280 Раздела 2.2. То есть если рассчитанный в обыкновенном порядке налог больше минимального, то эта строка заполняется. Если меньше, то эта строка не заполняется. В нашем примере это положительное значение 1475 (19520 — (8510 + 0 + 11695 — 2160 — 0). Если в результате полученных действий получается отрицательный результат, то мы заполняем строку 110, при условии, что минимальный налог меньше рассчитанного налога по строке 273.

Если сумма исчисленного налога за налоговый период (строка 273 Раздела 2.2) меньше суммы исчисленного минимального налога за налоговый период (строка 280 Раздела 2.2), то по строке 110 указывается сумма налога к уменьшению за налоговый период за минусом суммы минимального налога, подлежащей уплате за налоговый период. То есть получается, что предприниматель должен заплатить минимальный налог.

Иными словами, строка 110 = строка 020 + 040 + 070 Раздела 1.2 — (строка 050 + 080 Раздела 1.2.) — строка 280 Раздела 2.2.

В случае если минимальный налог больше рассчитанного в обыкновенном порядке налога, то у предпринимателя возникает обязанность заплатить минимальный налог (1% от оборота).

Тогда по строке 120 указывается сумма минимального налога, подлежащая уплате за налоговый период. При этом сумма минимального налога уменьшается на сумму авансовых платежей, которые были ранее уплачены налогоплательщиком. Иными словами, если строка 273 Раздела 2.2. меньше строки 280 Раздела 2.2., то строка 120 равна разнице значений строки 280 Раздела 2.2. и полученного результата действий (строка 020 + строка 040 + строка 070 раздела 1.2. — строка 050 — строка 080 Раздела 1.2).

Если в результате получается отрицательный результат, то по строке 120 ставится прочерк.

Все, заполнение декларации для плательщиков УСН по ставке 15% закончено.

Резюме

В принципе, если вы внимательно посмотрите на бланк, то найдете около каждой строки подсказки, с помощью которых вы сможете заполнить декларацию. Следуйте лишь математической логике.

Не забудьте проверить наличие вашей подписи, даты и оттиска печати на первой и второй страницах декларации.

Надежда Скворцова

директор ООО «Областная налоговая консультация»

главный редактор «Практической газеты для предпринимателя»