Одним из отрицательных моментов при переходе с общепринятой системы налогообложения на УСН является обязанность восстановить НДС с остаточной стоимости основных средств, а также материальных активов.

Причины восстановления НДС

Почему вообще возникает вопрос о восстановлении НДС? Что значит «восстанавливать»? Это – платить в бюджет НДС, который был ранее принят к зачету в соответствии с законодательством.

Согласно пункту 2 статьи 346.11 НК РФ организации, применяющие УСН, налогоплательщиками налога на добавленную стоимость не являются (за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию Российской Федерации), и, соответственно, осуществляемые ими операции НДС не облагаются. А на основании пункта 2 статьи 171 НК РФ вычетам подлежат суммы НДС, по товарам (работам, услугам), а также имущественным правам, приобретаемым для осуществления операций, облагаемых НДС. А раз предприниматель или организация не осуществляют операции, облагаемые НДС, то и вычет неправомерен.

Однако имущество приобретено в тот период, когда предприниматель осуществлял операции, облагаемые НДС. Так почему же восстанавливать? Да, вычет произведен правильно и в соответствии с законодательством, однако дальнейшее использование этого имущества исключает начисление НДС. А значит, надо восстанавливать. То есть платить.

Напомним, что налог на добавленную стоимость принимается к вычету в момент получения товаров, материальных ценностей (при условии наличия правильного оформленного счета-фактуры и применения их для деятельности, облагаемой НДС). При приобретении основного средства НДС берется к зачету в полном объеме в момент его ввода в эксплуатацию. Далее основное средство эксплуатируется и амортизируется (списывается его стоимость без НДС в расходы равными частями в течение срока полезной эксплуатации). Вот именно с остаточной стоимости основных средств и необходимо восстанавливать НДС. Вы как будто «недоиспользовали» это основное средство для целей налогообложения НДС. Что касается материалов и товаров – вы переходите на «безэндээсную» систему, а значит, не будете использовать эти материалы для деятельности, облагаемой НДС. А одним из условий уменьшения начисленного с выручки НДС на суммы «купленного» НДС является использование приобретенных материалов, товаров, услуг в деятельности, облагаемой НДС. А раз мы нарушаем это правило, должны вернуть государству налог.

Как рассчитать сумму налога

Если по состоянию на 31 декабря 2021 года (при условии, что вы переходите на упрощенную систему налогообложения с 1 января 2022 года) у вас остается не до конца самортизированное основное средство либо материалы, товары, то с их стоимости необходимо восстановить НДС и заплатить его в бюджет. При этом если с материалами и товарами всё понятно, то восстанавливать НДС необходимо только с остаточной стоимости основных средств. Как ее рассчитать? Нужно из первоначальной стоимости основного средства (без НДС) вычесть накопленную амортизацию за весь период эксплуатации.

Пример.

По состоянию на 31.12.2021 г. на балансе организации числятся основные средства (принтер) стоимостью 42 000 рублей (при этом стоимость амортизации за период эксплуатации составила 24 568 рублей), материалы стоимостью 14 000 рублей и товары на сумму 124 000 рублей (без НДС).

Организации необходимо будет заплатить НДС, рассчитанный следующим способом:

– по основному средству – (42000 – 24568) х 20% = 3486 рублей;

– по материалам – 14000 х 20% = 2800 рублей;

– по товарам – 124000 х 20% = 24800 рублей.

Всего: 31086 рублей.

Эту сумму необходимо отразить в декларации по НДС за 4-й квартал 2021 года (которая подается до 25 января 2022 года) и заплатить в бюджет тремя равными платежами до 25 января, 25 февраля, 25 марта 2021 года.

Как видите, чем больше имущества числится за организацией или предпринимателем по состоянию на 31 декабря, тем больший налог необходимо будет заплатить.

Избежать этого практически невозможно. Для этого у вас по состоянию на дату «Х» не должно быть на балансе вышеперечисленного имущества. Однако попытка просто «потерять» это имущество, сделать так, чтобы оно испортилось, также не приведет к достигаемому результату – поменьше заплатить налог, потому что и в этой ситуации восстанавливается налог. Выход один – планируя переход на УСН и зная об этой ситуации, планомерно снижать стоимость основных средств, реализовать товары, материалы списать в производство. Естественно, единовременно все это сделать нереально.

Заполнение декларации по НДС

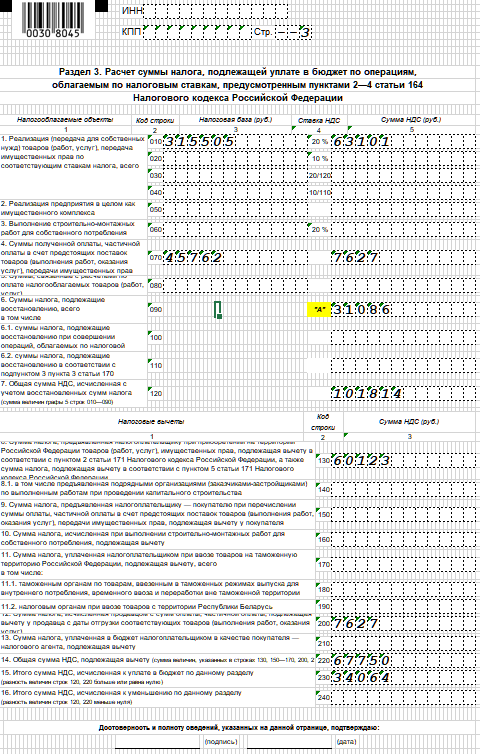

Декларация заполняется на основе данных за 4-й квартал года, предшествующего переходу на «упрощенку», и сумма рассчитанного к восстановлению НДС указывается по строке 110 в графе 5 (ячейка с меткой «А»). Эта сумма налога прибавляется к суммам НДС, рассчитанного по обыкновенным операциям (в строке 120).

Пример заполнения декларации смотрите ниже.

Надежда Скворцова

директор ООО «Областная налоговая консультация»

главный редактор «Практической газеты для предпринимателя»