Упрощенная система налогообложения, безусловно, обладает рядом преимуществ. Основным из них является освобождение от уплаты нескольких налогов. Однако освобождение от НДС не всегда является плюсом этого режима. Зачастую, чтобы не потерять своих клиентов, «упрощенцы» выставляют счета-фактуры с выделенной суммой НДС. Каковы налоговые последствия таких действий? Нужно ли платить НДС и представлять декларацию? В какие сроки? Какие санкции предусмотрены? Эти и другие вопросы мы рассмотрим в данной статье.

Зачем вообще нужен НДС? Дело в цепочке НДС, которая тянется от крупных предприятий к малым. Ведь НДС является косвенным налогом и фактически перекладывается на покупателя. Если основные ваши покупатели работают с НДС, то они будут работать с вами, только если вы предоставите им документы с НДС. Только если ваш продукт или услуга уникальны, они будут с вами работать без НДС. А если это не так, то они выберут поставщика, работающего с НДС. Именно поэтому многие предприниматели имеют ИП на «упрощенке» и еще организацию на общепринятой системе налогообложения с НДС, для того чтобы не потерять клиентов и не платить много налогов, когда клиенту НДС не нужен (таких также предостаточно). Понятно, что если даже грубо сравнить 15% от доходов за минусом расходов и 40% от доходов минус расходы (20% НДС и 20% налог на прибыль), в любом случае выигрывает «упрощенка».

Кому нужен НДС?

Причина решения вопроса о применении НДС – в разрыве цепочки этого налога. Вашему покупателю невыгодно будет работать с вами: если у других поставщиков цена почти такая же, а «входного» НДС для них нет. Исключение составят случаи, когда покупатели также освобождены от НДС или когда товары реализуются населению. Докажем наше утверждение на языке цифр. В примере мы укажем вам ситуацию «купил-продал» потому что это самая простая ситуация, которая покажет вам принцип «цепочки» НДС. Она касается так же и оказания услуг, и производства.

Схему уплаты налогов при общепринятой системе налогообложения смотрите ниже.

Схема расчета налогов при общепринятой системе налогообложения с НДС

Допустим, продавец продает товар с НДС. Стоимость покупки составит 120 000 рублей, в том числе НДС 20000 рублей (120 000 руб. х 20/120 – так рассчитывается НДС «в том числе» — так как он «сидит» в цене товара). А покупатель, в свою очередь, перепродает этот товар за 150000 рублей, в том числе НДС 25000 рублей. Итак, рассчитаем налоговую нагрузку нашего покупателя при этой сделке, если мы продаем ему товар с НДС и без НДС. Расчет можно увидеть в таблице ниже.

Расчет налоговой нагрузки покупателя при приобретении товара с НДС и без НДС

| № п/п | Наименование налога | Расчет налога | Итоговая сумма |

| Продажа товара, если закуплен он с НДС | |||

| 1 | Налог на добавленную стоимость (из начисленного налога вычитаем налог «входящий», при условии, что товар пойдет на продажи с НДС и есть правильно заполненная накладная и счет-фактура) | 25000 — 20000 | 5000 руб. |

| 2 | Налог на прибыль (разница между доходами без НДС и расходами без НДС, умноженная на 20%) | ((150 000 — 25000) — (120 000 — 20000)) х 20% = (125000 — 100000) х 20% = 25000 х 20% | 5000 руб. |

| 3 | Итого налоговая нагрузка покупателя от сделки | 10000 руб. | |

| Продажа товара, если закуплен он без НДС | |||

| 4 | Налог на добавленную стоимость (из начисленного налога мы не можем вычитать налог «входящий», так как в документах он не указан, нет счета-фактуры) | 25000 — 0 | 25000 руб. |

| 5 | Налог на прибыль (разница между доходами без НДС и расходами, умноженная на 20%) | ((150000 — 25000) — 120 000) х 20% = (125000 — 120 000) х 20% = 5000 х 20% | 1000 руб. |

| 6 | Итого налоговая нагрузка покупателя от сделки | 26000 руб. | |

Получается, что вашему клиенту невыгодно работать с вами, если вы работаете без НДС. Тогда его налоговая нагрузка будет составлять 26000 руб., а если вы работаете с НДС, то ваш клиент заплатит налоги в размере 10000 руб. Именно поэтому многие предприниматели, работая с крупными организациями, вынуждены платить НДС, несмотря на достаточно большую налоговую нагрузку. И эта цепочка идет с самого верха – от крупных организаций к мелким, смотрите выше «Схему расчета при общепринятой системе налогообложения с НДС». А поскольку мы в любом случае зависим от наших клиентов, то вынуждены платить большие налоги на общепринятой системе налогообложения только потому, что наш клиент не захочет с нами работать, если мы не будем выставлять документы без НДС.

Но все мы боремся за клиентов. И если при применении УСН налог на добавленную стоимость не платится, то мы можем и потерять клиентов. А как сделать так, чтобы их не потерять? Именно поэтому иногда вынуждены выставить на реализацию документы с НДС. Что же тогда делать? Каковы последствия?

Может ли «упрощенец» выставить счет-фактуру?

Да, может! Главы 21 и 26 НК РФ не содержат запретов на выставление счетов-фактур организациями и индивидуальными предпринимателями, применяющими УСН.

Организации и индивидуальные предприниматели, применяющие УСН, не признаются плательщиками НДС (пункты 2 и 3 ст. 346.11 НК РФ). Исключение составляют отдельные случаи, предусмотренные пунктами 2 и 5 ст. 346.11 НК РФ, а именно:

– уплата налога при ввозе товаров на таможенную территорию России;

– перечисление налога в бюджет при исполнении обязанности налоговых агентов.

Налоговая служба при ответе на вопрос о возможности выставления организацией, применяющей УСН, счетов-фактур с выделенной суммой НДС по просьбе покупателей, отмечает следующее (письмо УФНС России по г. Москве от 08.07.2005 г. №19-11/48885). Положениями глав 21 и 26 НК РФ организациям и индивидуальным предпринимателям, применяющим УСН, не предоставлено право отказываться от непризнания их плательщиками НДС и уплачивать НДС в добровольном порядке по просьбе заказчиков.

Лица, не являющиеся плательщиками НДС, не выставляют счета-фактуры покупателям согласно положениям ст. 168 НК РФ.

Однако далее в указанном письме указываются налоговые последствия в случае выставления счета-фактуры лицами, не являющимися плательщиками НДС.

Таким образом, «упрощенцы» все-таки имеют право выставить счет-фактуру с выделенной суммой НДС. А вот какие налоговые последствия при этом возникают, рассмотрим ниже.

Налоговые последствия выставления счета-фактуры

При анализе положений Налогового кодекса РФ, письма Минфина России и материалов арбитражной практики нами выявлены следующие последствия выставления счета-фактуры с выделенным НДС:

- уплата НДС;

- представление декларации по НДС;

- исключение НДС из доходов и невключение в расходы;

- проблемы с вычетом у контрагентов.

Каждое из перечисленных следствий рассмотрим с разных позиций более подробно.

Уплата НДС

В случае выставления организацией, не являющейся плательщиком НДС, счета-фактуры покупателю с выделением суммы НДС, указанная сумма подлежит уплате в бюджет (пп. 1 п. 5 ст. 173 НК РФ).

Таким образом, НДС, выделенный «упрощенцем» в счете-фактуре, нужно уплатить в бюджет на основании указанной нормы Налогового кодекса РФ. При этом сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг).

Обратите внимание! При получении аванса счет-фактура покупателю не выставляется и, следовательно, у «упрощенца» обязанность перечислить НДС в бюджет не возникает.

Когда платить?

Обязанность перечислить НДС в бюджет возникает с момента выставления счета-фактуры покупателю.

Уплата налога в таких случаях производится по итогам каждого налогового периода исходя из соответствующей реализации товаров (работ, услуг) за истекший налоговый период не позднее 25-го числа месяца, следующего за истекшим налоговым периодом – кварталом (п. 4 ст. 174 НК РФ). НДС можно заплатить по 1/3 от этой суммы в течение целого квартала – до 25-го числа каждого месяца. Например, налог за 4-й квартал 2021 года можно заплатить равными частями до 25 января 2022 года, 25 февраля 2022 года, 25 марта 2022 года.

А если опоздали уплатить в срок?

Если вы перечислите НДС позже установленного срока, то за несвоевременную уплату налога налоговые органы могут начислить пени и взыскать штраф.

Напомним, что пенями признается денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся налогов в более поздние сроки по сравнению с установленными законодательством (п. 1 ст. 75 НК РФ). Но самое главное – ваши покупатели пострадают. Ведь они просят у вас НДС, потому что им нужно взять его к вычету. А значит, вам необходимо не только заплатить налог, но и подать декларацию. Ведь счет-фактура «упрощенца» должна «встретиться» с «входящей» у покупателя в общей базе налоговых органов.

Налог есть, а вычета нет

Налог уплатить «упрощенец» обязан. А можно ему ли в этой ситуации возместить «входной» НДС?

К сожалению, нельзя. Ведь право на вычет имеют только плательщики (ст. 171 НК РФ). Но сумма НДС по приобретенным товарам (работам, услугам) включается в расходы при расчете единого налога (подп. 8 п. 1 ст. 346.16 НК РФ).

Такого мнения придерживаются Минфин России (письмо от 23.03.2007 г. №03-07-11/68).

Представление декларации по НДС

По мнению налоговых органов, «упрощенцы», выставляя покупателям счета-фактуры с выделением НДС, обязаны представить в налоговые органы налоговую декларацию по НДС в электронном виде в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, на основании п. 5 ст. 174 НК РФ (письмо УМНС России по г. Москве от 19.08.2004 г. №24-11/54252). В случае неисполнения вышеуказанной обязанности «упрощенец» может быть привлечен к налоговой ответственности по ст. 119 НК РФ.

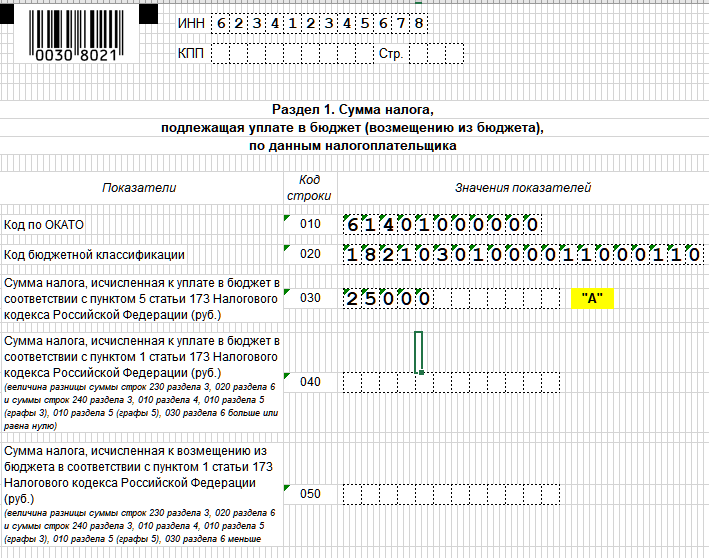

В разделе 1 декларации специально создана строка – 030 – в которой и отражаются сведения о начисленном НДС теми, кто не являются плательщиками этого налога (п.5 ст. 173 НК РФ).

Сумма налога, подлежащая уплате в бюджет, исчисляется следующими лицами в случае выставления ими покупателю счета-фактуры с выделением суммы налога:

1) лицами, не являющимися налогоплательщиками, или налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога;

2) налогоплательщиками при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению.

При этом сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг)».

Итак, если вы выставили накладную или акт выполненных работ с НДС (и еще выписали счет-фактуру) на сумму 150 000 руб., то сумма налога в данной ситуации составит 25000 руб. (150 000 х 20 : 120). Именно эту сумму мы и пишем в строке 030 декларации по налогу на добавленную стоимость (ячейка с меткой «А»). Причем для «обыкновенных» плательщиков НДС эта строка не заполняется. Это можно увидеть на рисунке ниже.

Помимо раздела 1 декларации, в связи с правилами представления декларации по НДС, с 2018 года необходимо заполнять еще и раздел 12. В нем, собственно, и нужно указать выставленный счет-фактуру. Чтобы тот счет-фактура, который ваш клиент поставит «к вычету», нашел пару в базе данных счетов-фактур налоговых органов.

Включение НДС в доходы и невключение в расходы

Итак, «упрощенец» выставил своему покупателю счет-фактуру с НДС, перечислил эту сумму НДС в бюджет. Что дальше?

А дальше возникают вопросы в связи с расчетом единого налога, уплачиваемого при применении УСН: Нужно ли учитывать сумму НДС в доходах? Можно ли учесть сумму НДС в расходах?

НДС в доходах

С 1 января 2016 г. Федеральным законом от 06.04.2015 г. №84-ФЗ п. 1 ст. 346.15 НК РФ изложен в новой редакции, согласно которой при определении объекта налогообложения по налогу при УСН учитываются доходы, определяемые в порядке, установленном в п. п. 1 и 2 ст. 248 НК РФ. В силу п. 1 ст. 248 НК РФ при определении доходов из них исключаются суммы налогов, предъявленные налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав).

Таким образом, с 1 января 2016 г. вопрос о том, учитывается ли в доходах «упрощенца» сумма НДС, выделенная им в самостоятельно выставленных счетах-фактурах, решен законодательно: в рассматриваемой ситуации ему не нужно будет включать НДС в доходы. Ранее этот вопрос решался на уровне судов.

НДС в расходах

Для рассмотрения вопроса о возможности учесть сумму НДС в расходах (при объекте налогообложения «доходы минус расходы») обратимся к ст. 346.16 НК РФ, в которой установлен исчерпывающий перечень расходов для «упрощенца».

Согласно подп. 8 п. 1 ст. 346.16 НК РФ, к расходам можно отнести только НДС, уплаченный поставщикам при приобретении товаров (работ, услуг).

Согласно подп. 22 п. 1 ст. 346.16 НК РФ, к расходам можно отнести налоги и сборы, предусмотренные законодательством.

Поскольку в рассматриваемом случае НДС уплачивается добровольно, применение данного подпункта вызывает большие сомнения.

Минфин России также придерживается мнения, что сумму НДС, уплаченную в бюджет (по выставленному счету-фактуре), «упрощенцы» не вправе включать в состав расходов (письмо Минфина России от 16.04.2004 г. №04-03-11/61).

Если вам случайно оплатили с НДС

Очень многие добросовестные налогоплательщики сталкиваются с такой ситуацией: они счет и накладную выставляют без НДС, а покупатели, невнимательно смотря на счет, оплачивают сумму с НДС и указывают его в платежном поручении. Как быть с этим? Совсем недавно в практике была такая ситуация: Налоговый орган запросил выписку из банка по «упрощенцу». Оказалось, что некоторые покупатели перечисляют этому ИП сумму с НДС (ведь в назначении платежа это видно). В результате налоговые органы потребовали добровольно составить декларацию по НДС, заплатить рассчитанный налог, а также штрафные санкции и пени. Естественно, это выливалось в приличную сумму. В этой ситуации налогоплательщик отреагировал следующим образом – он сделал копии накладных, в которых не указывался НДС (вернее, в строке НДС стояла надпись «Без НДС»), счета, которые он выставлял покупателю, а также попросил покупателя написать на его имя письмо примерно следующего содержания: «Прошу в платежном поручении №14 от 15.02.2019 г. на сумму 20 000 рублей в назначении платежа читать: «Оплата по счету №67 от 01.02.2019 г. за пиломатериалы, без НДС)».

На письмо налоговых органов с предложением «сдаться добровольно» предприниматель ответил отказом и приложил на каждую сумму, прошедшую через расчетный счет с НДС, копии вышеперечисленных документов. Вопрос бы исчерпан.

Советуем вам при обнаружении во входящих доходах по расчетному счету НДС сразу реагировать и посылать своему клиенту письмо с просьбой о внесении исправлений в платежное поручение. Это письмо клиент может отправить в банк и тогда с отметкой банка копию направить вам. А может и сразу вам. Какой-либо устоявшейся практики по этому вопросу нет.

Надежда Скворцова

директор ООО «Областная налоговая консультация»

главный редактор «Практической газеты для предпринимателя»